Với lượng tiền mặt tương đối lớn của nền kinh tế, lịch thanh toán căn hộ dường như không hoặc ít có khả năng chậm trễ. Tuy nhiên thị trường thứ cấp sẽ có khả năng chịu áp lực khi niềm tim người tiêu dùng xuống thấp và quá trình triển khai dự án tiếp tục trì hoãn.

Ngày 20/04 – Công ty Savills Việt Nam công bố “Báo cáo Thị trường Căn hộ TP.HCM Quý I/2020” với những diễn biến đáng chú ý của thị trường vừa qua, đồng thời đưa ra một số dự báo sắp tới.

Giao dịch giảm

Do lượng hàng tồn thấp và nguồn cung mới hạn chế, tổng cung sơ cấp giảm -42% theo năm, đạt mức thấp nhất trong 5 năm qua. Ba dự án mới hầu như đã tiến hành giữ chỗ trước Tết Nguyên Đán và mở bán trước thời điểm dịch bùng phát. Các dự án mới gồm D’lusso và Citigrand tại Quận 2, và West Gate ở Bình Chánh đạt có tỉ lệ bán khá tốt với 79% tổng lượng chào bán trước khi các biện pháp cách ly xã hội được áp dụng.

Lượng giao dịch toàn thị trường giảm -32% theo năm với 4.700 giao dịch. Tỉ lệ hấp thụ tương đối khả quan ở mức hơn 50% do hầu hết lượng giao dịch diễn ra ở tháng 1 và 2, trước khi dịch bệnh bùng phát.

Lợi nhuận cho thuê giảm

Các chính sách cách ly xã hội và hạn chế du lịch làm giảm nhu cầu thuê ở Tp.HCM. Đến hết Q1/2020, cả ba phân khúc căn hộ đều ghi nhận mức lợi nhuận cho thuê giảm, căn hộ Hạng A và B có mức giảm sâu nhất với -0,7 điểm phần trăm theo năm về 4% cho Hạng A và 5,2% cho Hạng B.

Trong các quý tiếp theo, khách mua căn hộ để đầu tư cho thuê sẽ có tâm lý cẩn trọng hơn khi quyết định mua trước tình trạng đóng cửa biên giới quốc gia và chưa rõ thời điểm kết thúc. Biên lợi nhuận cho thuê sẽ tiếp tục chịu áp lực giảm trong thời gian tới. Từ năm 2021 trở đi, biên lợi nhuận cho thuê của phân khúc Hạng A và B dự kiến sẽ được cải thiện nhờ nguồn cung bàn giao còn hạn chế và nhu cầu thuê trở lại bình thường khi dịch COVID-19 được kiểm soát tốt.

Áp lực lên thị trường thứ cấp

Giá thứ cấp sẽ tiếp tục chịu áp lực từ các kỳ hạn thanh toán sắp tới lên người mua. Một khảo sát của Savills trên 40 dự án Hạng A & B cho thấy tổng giá trị thanh toán (*) của những căn hộ đã giao dịch sẽ đạt mức cao nhất vào Q1/2021. Thu nhập bị ảnh hưởng, số lượng nhà đầu tư lướt sóng không có khả năng chi trả sẽ tác động trực tiếp lên giá thứ cấp.

Tính đến thời điểm nghiên cứu, các dự án cao cấp vẫn duy trì và chưa có bất kì động thái kéo dài tiến độ thanh toán. Giá bán thứ cấp giảm và tính thanh khoản thấp lại là cơ hội tốt cho các nhà đầu tư dài hạn với lượng tiền mặt dư giả.

Triển vọng

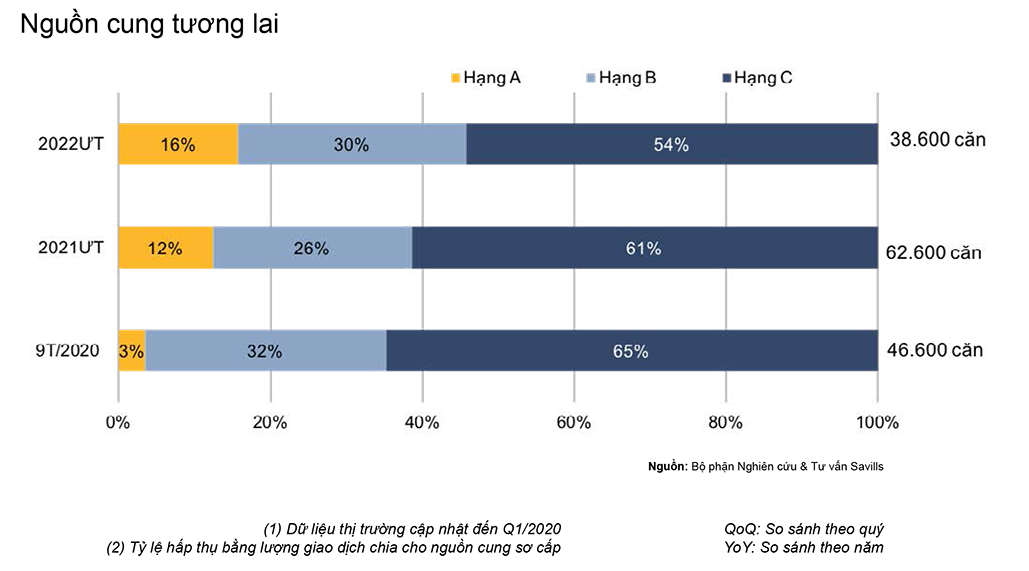

Cách ly xã hội đang tác động đến chiến lược kinh doanh của các chủ đầu tư; mà còn tác động mạnh đến đến tâm lý và quyết định mua của khách hàng trong dài hạn khi dịch bệnh được kiểm soát. Các dự án căn hộ gần các tiện ích như dịch vụ thiết yếu, chăm sóc sức khỏe và giáo dục cũng như thuận tiện di chuyển sẽ ngày càng được ưa chuộng. Nhóm khách mua cao cấp sẽ có tâm lý ưa chuộng các dự án quy mô nhỏ với mật độ xây dựng thấp và biệt lập với đầy đủ tiện ích chất lượng cao. Phần lớn các chủ đầu tư đã hoãn thời gian mở bán hoặc chuyển sang mô hình bán hàng trực tuyến. Nguồn cung tương lai đến năm 2022 dự kiến là 147.800 căn, Hạng C tiếp tục chiếm lĩnh với 60% thị phần.

Chính phủ cung cấp nhiều chính sách kích cầu như việc cắt giảm khẩn cấp lãi suất cho vay, và các chính sách ưu đãi vay mua nhà từ các ngân hàng sẽ giảm thiểu tác động của dịch Covid-19. Các chủ đầu tư có thể tăng cường sử dụng cân đối tài chính để hổ trợ giản nợ hoặc tiến độ thanh toán nhằm duy trí khả năng cạnh tranh. Về lâu dài, khả năng phục hồi của Tp.HCM tương đối khả quan nhờ tăng trưởng dân số ổn định 2%(**) mỗi năm cũng như quy mô hộ gia đình giảm dần.

{kind=link}