Bất động sản duy trì đà tăng trưởng ổn định trên tất cả các phân khúc trong năm 2018 và sẽ tiếp tục có triển vọng tốt vào năm 2019.

Ổn định trên nhiều mặt

Báo cáo mới nhất của Hội Môi giới bất động sản Việt Nam cho thấy, lượng cung bất động sản TP. Hà Nội năm 2018 đạt 44.788 sản phẩm, tăng 23,7% so với năm 2017 (36.196 sản phẩm). Trong đó, sản phẩm căn hộ vẫn là chủ đạo, chiếm 87,26% lượng hàng trên toàn thị trường.

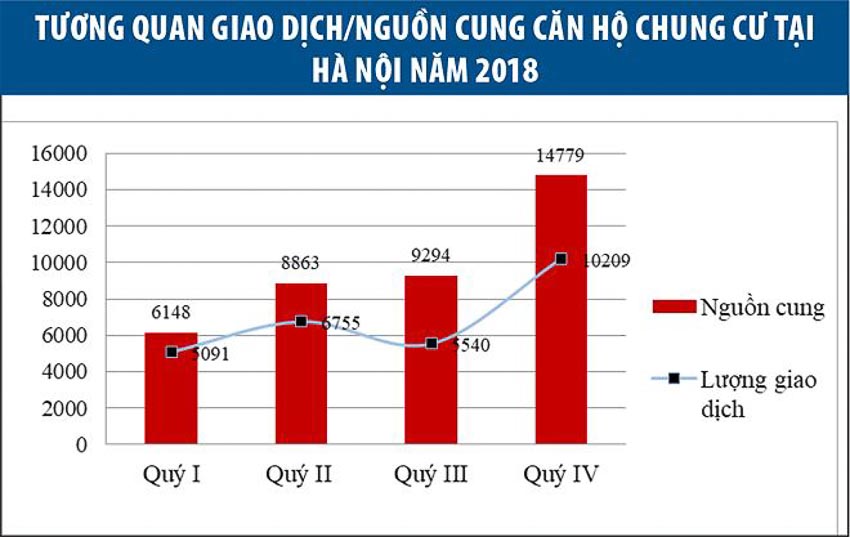

Theo đánh giá Hội Môi giới bất động sản Việt Nam, cơ cấu phân khúc căn hộ đã có thay đổi nhiều so với 2017 khi phân khúc bình dân chiếm tỷ trọng lớn, lên tới 60,1%. Sản phẩm mới trong năm 2018 tại Hà Nội chủ yếu nằm ở phía Đông và Bắc Thành phố. Lượng cung căn hộ chung cư tăng dần qua các quý và quý IV/2018 có lượng cung lớn nhất trong năm với 14.779 sản phẩm, tăng 81,4% so với quý I (8.148 sản phẩm).

Về thanh khoản, năm 2018, thị trường Hà Nội giao dịch thành công 27.595 sản phẩm, tăng 32,8% so với năm 2017 (20.776 sản phẩm). Lượng sản phẩm nhà đất giao dịch gấp 3,3 lần so với 2017, đạt 3.106 sản phẩm. Phân khúc căn hộ chung cư trung cấp trong quý IV có số lượng giao dịch vượt trội đạt 7.421 sản phẩm, chiếm 72,7% tổng lượng giao dịch căn hộ chung cư. Cả năm năm 2018, giao dịch ở phân khúc trung cấp chiếm tỷ trọng cao nhất với hơn 50%, bình dân đứng kế tiếp với gần 40% và phân khúc cao cấp chỉ đạt 10%.

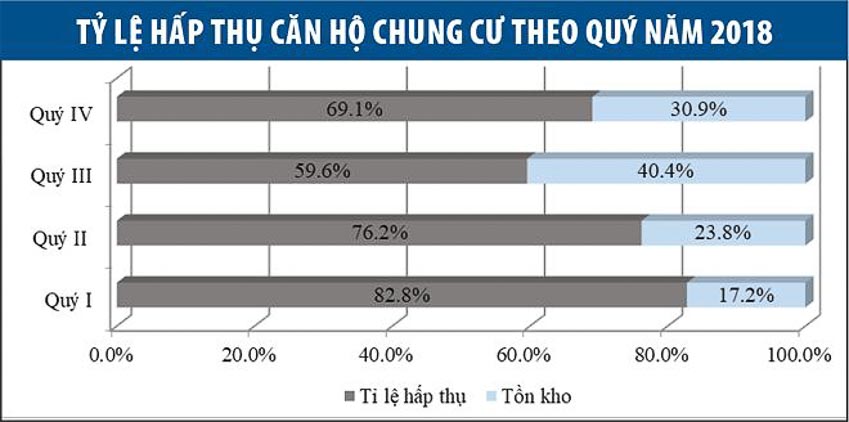

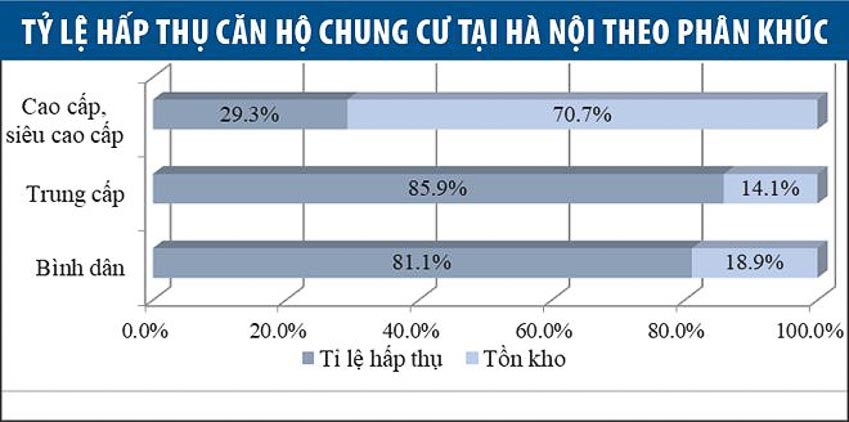

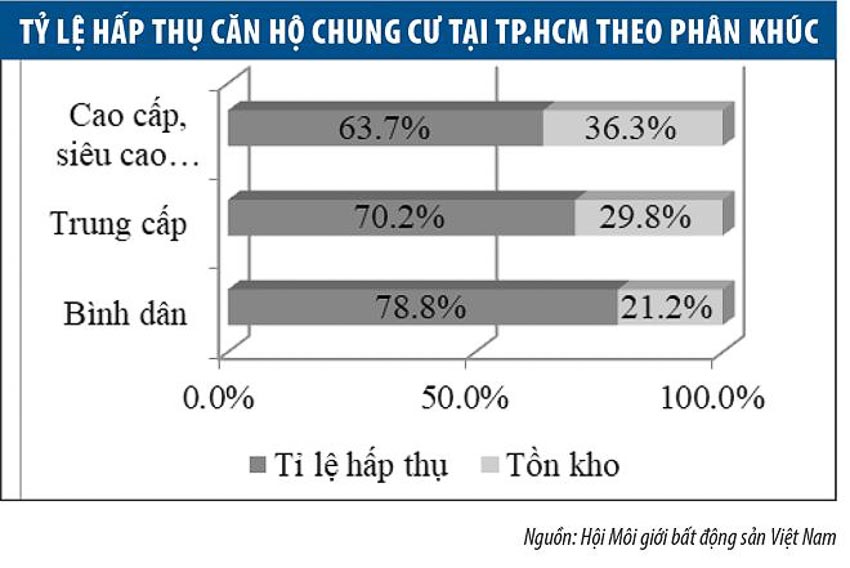

Tỷ lệ hấp thụ căn hộ chung cư chung cho toàn thị trường Hà Nội đạt 68,5% (30.701/44.788). Trong đó, căn hộ trung cấp có tỷ lệ hấp thụ cao nhất, lên tới 85,9%, bình dân 81,1% và thấp nhất là cao cấp và siêu cao cấp với tỷ lệ hấp thụ chỉ đạt 29,3%.

Về giá, giá đất nền năm 2018 tăng gần 10% so với 2017, nhưng phân khúc căn hộ thì giá gần như đi ngang, thậm chí ở phân khúc cao cấp có xu hướng giảm nhẹ.

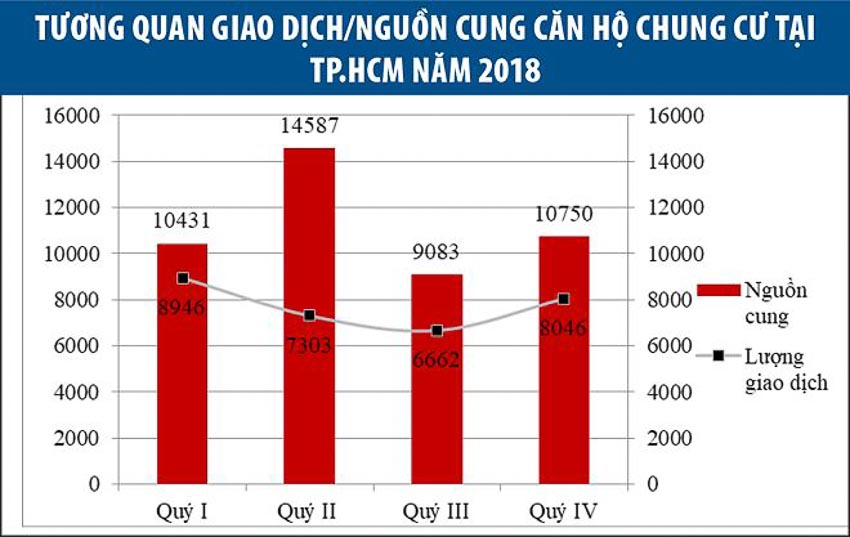

Trong khi đó, tại TP.HCM, lượng cung bất động sản năm 2018 đạt 49.948 sản phẩm, tăng 16,2% so với năm 2017 (43.004 sản phẩm). Trong đó, sản phẩm căn hộ vẫn là chủ đạo với 44.451 sản phẩm, tăng 20,97% so với năm 2017 (37.076 sản phẩm), chiếm xấp xỉ 90% lượng hàng trên toàn thị trường TP.HCM.

Năm 2018, cơ cấu nguồn cung phân khúc căn hộ đã có thay đổi nhiều so với 2017, căn hộ bình dân chiếm đã chiếm tỷ trọng lớn hơn. Tuy nhiên, càng về cuối năm 2018, phân khúc cao cấp, siêu cao cấp càng lấn át phân khúc bình dân.

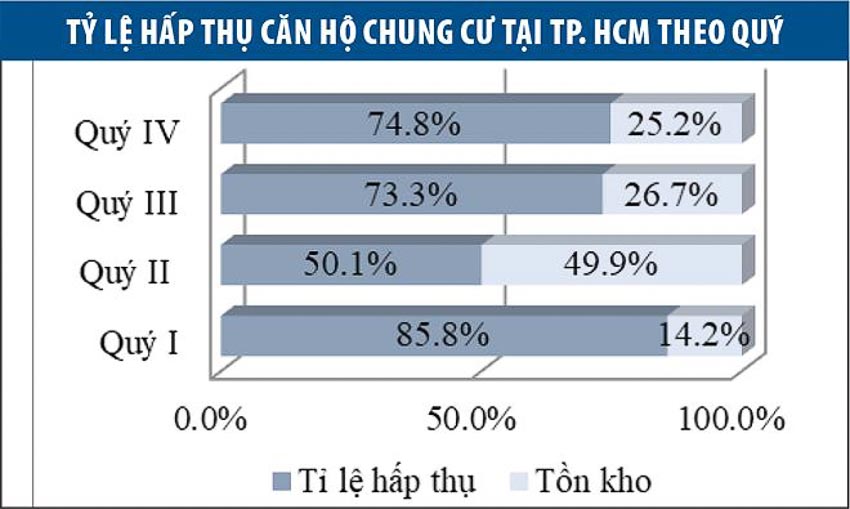

Cả năm 2018, tỷ trọng lớn nhất là phân khúc cao cấp và siêu cao cấp (44,5%), trung cấp là 35,7%, phân khúc bình dân có tỷ trọng nhỏ nhất với 19,8%. Tỷ lệ hấp thụ chung cho toàn thị trường TP.HCM đạt 68,7% (34.312/49.948).

Về lượng giao dịch, tại TP.HCM, chung cư giao dịch thành công đạt 30.957, chỉ bằng 75,9% so với năm 2017. Trong đó, phân khúc căn hộ cao cấp và siêu cao cấp có số lượng giao dịch lớn nhất, chiếm 63,4% trong quý IV và 41,1% cả năm 2018; phân khúc trung cấp ở vị trí tiếp theo với tỷ trọng 36% cả năm và phân khúc bình dân chỉ đạt hơn 22% cả năm.

Năm 2019 vẫn còn nhiều dư địa

Trao đổi với phóng viên Báo Đầu tư Bất động sản, ông Nguyễn Văn Đính, Phó chủ tịch kiêm Tổng thư ký Hội Môi giới Bất động sản Việt Nam cho biết, xét đến các yếu tố nền tảng của thị trường như tăng trưởng GDP, nguồn vốn FDI, sức mua của người dân trong lĩnh vực bán lẻ, tín dụng bất động sản, thì thị trường vẫn có cơ sở vững chắc để phát triển bền vững. Tình trạng biến động giá chỉ được ghi nhận cục bộ tại một số địa phương, chứ không đại diện cho toàn thị trường, đặc biệt là 2 thị trường lớn là Hà Nội và TP.HCM.

Thị trường bất động sản luôn gắn chặt với thị trường tài chính, không chỉ là thanh khoản, mà còn là bệ đỡ của thị trường này với tư cách là tài sản đảm bảo của trên 70% tín dụng ngân hàng. Do đó, thị trường bất động sản có tính chu kỳ rất rõ ràng và gắn với chu kỳ tăng trưởng kinh tế.

Thực tế, nếu quan sát kỹ càng có thể thấy, thị trường bất động sản hiện đang phục hồi trong bối cảnh hoàn toàn khác trước đây, bền vững hơn, ổn định hơn và không có dấu hiệu bong bóng, ít nhất là trong vòng 5 năm tới.

Vì vậy ông Đính cho rằng, việc siết chặt tín dụng bất động sản vào thời điểm này sẽ có ảnh hưởng, nhưng không lớn đến các doanh nghiệp bất động sản, khi đa phần các doanh nghiệp đã có sự chuẩn bị sẵn về nguồn vốn dài hạn khác thay cho tín dụng trong hơn 1 năm qua, chứ không phải đến bây giờ mới cấp tập chuẩn bị.

Đồng quan điểm, ông Bùi Quang Anh Vũ, Phó tổng giám đốc đầu tư Công ty Phát triển bất động sản Phát Đạt nhận định, sẽ không xuất hiện bong bóng bất động sản trong năm nay.

Theo ông Vũ, những bệ đỡ cho thị trường đã được thiết lập trong năm 2018. Cụ thể, kinh tế vĩ mô diễn biến tích cực, chi tiêu của Chính phủ được kiểm soát chặt chẽ và hiệu quả hơn. Thêm vào đó, dòng vốn đầu tư cho hạ tầng bắt đầu được khơi không, điển hình như tình trạng đói vốn của các tuyến metro số 1 và số 2 đã có hướng giải quyết.

Bước sang năm 2019, nhiều ý kiến đã tỏ ra lo ngại về việc siết chặt tín dụng cũng như những thay đổi về chính sách khác sẽ tác động tiêu cực tới doanh nghiệp và thị trường, nhưng ông Vũ cho rằng, thị trường tiền tệ trong thời gian qua đã được Chính phủ kiểm soát chặt chẽ, định hướng đúng đắn hơn. Việc tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tại các tổ chức tín dụng giảm xuống còn 40% trong năm 2019 sẽ không gây ra tác động lớn cho thị trường bất động sản, mà còn giúp thị trường phát triển bền vững hơn.

Ở một góc nhìn khác, ông Dương Đức Hiển, Giám đốc bộ phận Kinh doanh nhà ở miền Bắc và miền Trung Savills Việt Nam cho biết, dù về đích với kết quả tích cực, nhưng năm 2018 là một năm có nhiều biến động và thay đổi của thị trường nhà ở so với các năm trước.

“Việc lo sợ bong bóng bất động sản bị vỡ đã không xảy ra trong 2018, nhưng năm 2019, thị trường cần cẩn trọng hơn. Nguồn cầu nhà ở vẫn gia tăng hàng năm sẽ giúp ổn định thị trường trong ngắn hạn, nhưng tính bền vững của thị trường trong dài hạn lại phụ thuộc vào nguồn cung sản phẩm có kịp đáp ứng nguồn cầu theo từng phân khúc hay không”, ông Hiển nói.

Theo dự đoán của ông Hiển, năm 2019 tiếp tục là năm của thị trường trung cấp với mức giá vừa phải, phù hợp với túi tiền của đại bộ phận người dân. Bên cạnh đó, các sản phẩm nhà phố, nhà liền kề hay các sản phẩm phát triển gần tiện ích an sinh xã hội cũng sẽ thu hút được các khách hàng có nhu cầu ở thực.

Hiện nhu cầu này vẫn duy trì ở mức cao, xuất phát từ xu hướng di cư của dân ngoại tỉnh vào thành phố, xu hướng tách hộ và tình trạng nhà ở xuống cấp tại các thành phố.

{kind=link}