Năm 2023, thị trường nhà ở tại Hà Nội và TP.HCM đều ghi nhận tổng nguồn cung mở bán mới đạt mức thấp nhất trong vòng mười năm trở lại đây, theo báo cáo vừa được công bố của CBRE vào ngày 11/1/2024.

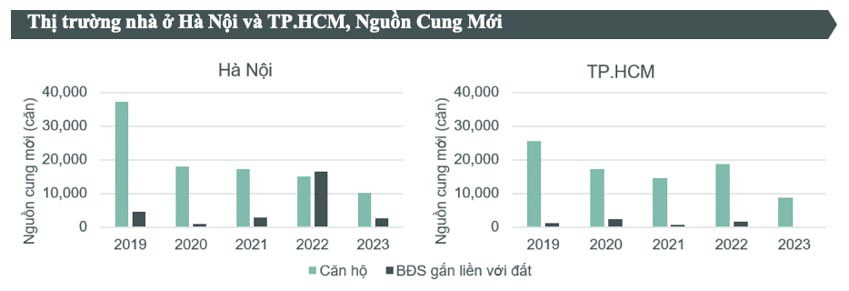

Cụ thể, tại Hà Nội, tổng cộng có gần 10.300 căn hộ chung cư và 2.600 căn nhà ở thấp tầng mở bán mới trong năm nay, giảm lần lượt 32% và 84% so với năm 2022. Trong khi đó, TP.HCM ghi nhận lượng nguồn cung khiêm tốn hơn với hơn 8.700 căn hộ chung cư và chỉ gần 30 căn nhà ở thấp tầng mở bán mới, giảm lần lượt 54% và 98% so với năm 2022. So với nửa đầu năm, lượng mở bán mới trong sáu tháng cuối năm 2023 đã có sự cải thiện, đặc biệt tại thị trường chung cư Hà Nội khi ghi nhận mức tăng hơn 60%. Còn tại TP.HCM, nguồn cung mới trong sáu tháng cuối năm chỉ cải thiện nhẹ, tăng 11% so với 6 tháng đầu năm 2023. Các dự án đại đô thị ở phía Tây và phía Đông Hà Nội và tại khu Đông TP.HCM tiếp tục dẫn đầu nguồn cung mới của hai thành phố, đóng góp hơn 60% nguồn cung nhà ở mới tại Hà Nội, và gần 80% nguồn cung nhà ở mới tại TP.HCM trong năm nay.

Về tỷ lệ hấp thụ, Hà Nội và TP.HCM ghi nhận hơn 22.000 căn nhà ở bán được (bao gồm cả cao tầng và thấp tầng) trong năm 2023, chỉ bằng xấp xỉ một nửa số căn bán được trong năm 2022. Tuy nhiên, tỷ lệ hấp thụ bắt đầu ghi nhận tín hiệu tích cực hơn trong nửa cuối năm 2023, nhờ vào động thái tích cực từ các chủ đầu tư bao gồm việc áp dụng các chính sách ưu đãi như giãn tiến độ thanh toán, chiết khấu cao lên đến hơn 40% khi thanh toán sớm. Cùng với tín hiệu tích cực từ lãi suất giảm, tâm lý người mua nhà được cải thiện, góp phần khiến số lượng nhà ở bán được trong hai quý cuối năm đã tăng hơn 60% tại Hà Nội và tăng gấp đôi tại TP.HCM so với nửa đầu năm.

Về giá bán, thị trường chung cư ở cả hai thành phố vẫn đang neo ở mức cao, đặc biệt tại Hà Nội khi ghi nhận xu hướng giá sơ cấp tăng nhanh trong năm nay, nguyên nhân chính do tỷ trọng nguồn cung mở bán áp đảo của phân khúc cao cấp. Tính trên tổng nguồn cung mở bán mới trong năm 2023, số căn hộ phân khúc cao cấp chiếm 75% tại Hà Nội và 84% tại TP.HCM. Mặt khác, phân khúc trung cấp có mức giá bán phù hợp hơn với túi tiền của đại bộ phận người dân lại chỉ chiếm tỷ trọng nhỏ, trong khi phân khúc bình dân hoàn toàn biến mất ở hai thị trường trong vài năm trở lại đây.

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q4/2023

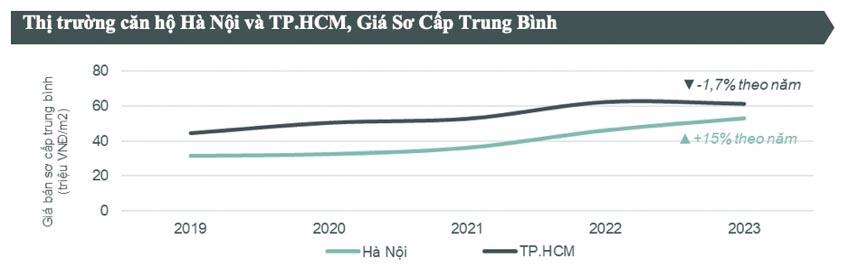

Bà Dương Thùy Dung – Giám đốc điều hành CBRE Việt Nam, nhận định: “Có thể thấy, trong năm 2023, thị trường nhà ở tại Hà Nội và TP.HCM có sự đổi vai cho nhau khi thị trường Hà Nội đang đi theo xu hướng của thị trường TP.HCM ba năm về trước”. Cụ thể, tại thời điểm cuối năm 2023, giá bán sơ cấp trung bình tại Hà Nội đạt 53 triệu đồng/m2 (chưa bao gồm VAT và phí bảo trì), tăng 4,6% theo quý và 14,6% theo năm. Đây cũng là mức giá bằng với mức đã ghi nhận được ở TP.HCM giai đoạn 2020-2021. Trong khi đó, hiện giá bán sơ cấp căn hộ tại TP.HCM đã chững lại và đạt hơn 61 triệu đồng/m2, giảm 1,7% so với năm 2022 do số lượng nguồn cung cao cấp nhưng nằm ở các vị trí xa trung tâm nên kết nối chưa thuận lợi và nguồn cung trung cấp trong năm nay cao hơn năm trước.

Tại thị trường thứ cấp, giá bán căn hộ chung cư ở hai thị trường Hà Nội và TP.HCM ghi nhận xu hướng trái ngược nhau. Giá bán tại Hà Nội trong Quý 4/2023 tiếp tục đà tăng từ các quý trước, đạt trung bình 33 triệu đồng/m2 và tương đương mức tăng 5% theo năm. Ngược lại, giá bán thứ cấp tại TP.HCM ghi nhận 45 triệu đồng/m2 đối với thị trường chung cư và 140 triệu đồng/m2 đối với thị trường nhà thấp tầng, lần lượt giảm 5% và 2% so với năm 2022.

Thị trường BĐS gắn liền với đất ở Hà Nội cũng ghi nhận tình trạng tương tự, với lượng rao bán cắt lỗ tại thị trường thứ cấp đã giảm dần kể từ nửa cuối năm nay, kéo theo đà giảm giá bán thứ cấp chững lại về cuối năm. Tại Quý 4/2023, giá bán thứ cấp trung bình của BĐS thấp tầng tại Hà Nội đạt gần 157 triệu đồng/m2, tương đương mức giảm 5% theo năm.

Trong năm 2024, nguồn cung mới được kỳ vọng sẽ tăng trưởng trở lại ở hai thành phố. Tại Hà Nội, thị trường dự kiến ghi nhận gần 16.000 căn hộ chung cư và hơn 6.000 căn nhà ở thấp tầng mở bán mới, phần lớn đến từ các dự án đại đô thị ở phía Tây và phía Đông thành phố. Tại TP.HCM, nguồn cung dự kiến duy trì hạn chế, đón nhận lần lượt hơn 9.000 căn hộ chung cư và 1.000 căn nhà ở thấp tầng. Trong ngắn hạn, nguồn cung tiếp tục hạn chế, trong khi nhu cầu lớn sẽ khiến giá bán tiếp tục neo ở mức cao.

Nhìn về triển vọng thị trường trong thời gian tới, bà Dương Thùy Dung cho biết: “Mặt bằng lãi suất đang theo hướng bình ổn trở lại, trong khi đó các yếu tố về chính sách và pháp lý đang trong lộ trình sửa đổi và thông qua, đảm bảo tính đồng bộ và thống nhất sẽ góp phần khiến niềm tin thị trường được cải thiện, từ đó giúp thị trường phục hồi trong năm 2024.”

Tiêu chí phân hạng căn hộ của CBRE:

- Siêu sang: dự án với giá sơ cấp trung bình trên 12.000 USD/m2

- Hạng sang: dự án với giá sơ cấp trung bình từ 4.000 đến 12.000 USD/m2

- Cao cấp: dự án với giá sơ cấp trung bình từ 2.000 đến 4.000 USD/m2

- Trung cấp: dự án với giá sơ cấp trung bình từ 1.000 đến 2.000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình dưới 1.000 USD/m2

(Giá bán trung bình trên thị trường sơ cấp (USD/m2) chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy, thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát)

{kind=link}