Các nền tảng thanh toán trên di động như GrabPay và Go-Pay đang thu hút được quan tâm của người dùng.

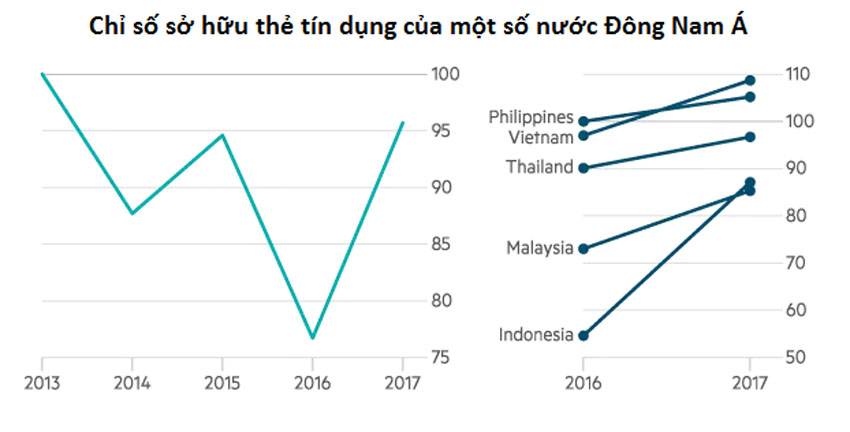

Khảo sát FT Confidential Research, bộ phận nghiên cứu thuộc Financial Times, nhận thấy ngày càng nhiều khách hàng ở khu vực các nước ASEAN sở hữu thẻ tín dụng. Chỉ số sở hữu thẻ tín dụng của ASEAN tăng lên nhờ sự tăng trưởng kinh tế mạnh mẽ.

Hãng nghiên cứu cho rằng việc sử dụng rộng rãi các nền tảng thanh toán di động đang thách thức vai trò của thẻ tín dụng trong khu vực.

Cuộc khảo sát năm 2017 của FTCR cho thấy, thẻ tín dụng là một trong ba phương thức thanh toán không dùng tiền mặt phổ biến nhất ở Philippines và Việt Nam, nơi chưa “mặn mà” với thanh toán điện tử hoặc di động.

Tuy nhiên, ở Indonesia, Malaysia và Thái Lan, nơi các ứng dụng thanh toán di động do ngân hàng phát hành cũng như các nền tảng thanh toán khác như GrabPay và Go-Pay đang được sử dụng ngày càng rộng rãi, trong khi thẻ tín dụng lại có phần yếu thế hơn.

Kết quả này hoàn toàn khác so với năm 2016, khi hãng này tiến hành một cuộc khảo sát khác về mua hàng trực tuyến tại khu vực này. Khi đó, thẻ tín dụng là một trong những phương thức thanh toán phổ biến nhất ở tất cả các quốc gia ASEAN-5 ngoại trừ Indonesia.

FTCR khi đến khảo sát tại một khu chợ ở vùng ngoại ô Kuala Lumpur đã nhận thấy thanh toán di động tại đây khá phổ biến. Khách hàng sẽ chuyển tiền từ tài khoản ngân hàng của mình cho người bán thông qua ứng dụng trên điện thoại thông minh, thường được điều hành bởi CIMB hoặc Maybank, hai ngân hàng lớn nhất của Malaysia theo mức vốn hóa.

Những người bán hàng ở chợ không chấp nhận thanh toán bằng thẻ tín dụng. Khi được hỏi lý do tại sao họ thích thanh toán di động, họ nói đó là vì họ không phải trả lệ phí thẻ. Các ứng dụng thanh toán tương tự cũng đang làm cho việc chuyển khoản bằng cây ATM trở nên lỗi thời ở Malaysia, trong khi hình thức này vẫn phổ biến ở Indonesia và Việt Nam.

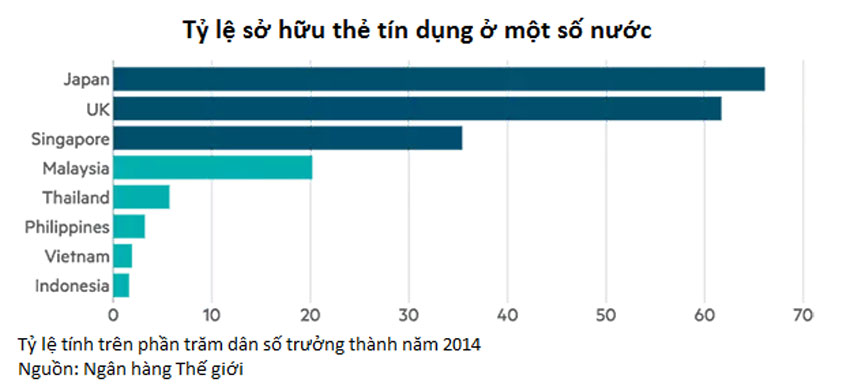

Quyền sở hữu thẻ tín dụng liên quan đến việc kiểm tra khả năng tín dụng và tuân thủ theo nhiều quy định, do đó, không phải người tiêu dùng nào ở ASEAN cũng sử dụng chúng. Theo Ngân hàng Thế giới, tỷ lệ sở hữu thẻ tín dụng ở Indonesia, Philippines và Việt Nam đều dưới 5% vào năm 2014. Tại Malaysia, tỷ lệ này là 20%, thấp hơn khá nhiều so với mức 62% của Anh và 66% của Nhật Bản.

Trong khi thanh toán di động không yêu cầu những quy định đó. Tỷ lệ sử dụng điện thoại thông minh trong khu vực ASEAN gia tăng tạo điều kiện cho việc gia tăng sử dụng thanh toán di động.

Mặc dù cạnh tranh, ứng dụng thanh toán di động và thẻ tín dụng có thể được bổ trợ lẫn nhau. Chẳng hạn như Grab đã tích hợp nền tảng thanh toán di động với thẻ tín dụng để mở rộng chức năng của dịch vụ.

Tuy nhiên, thanh toán di động cũng đang phải khắc phục những khiếm khuyết của mình. Mỗi quốc gia trong khu vực đều có nhiều nhà khai thác thanh toán di động khác nhau, ngoại trừ các ứng dụng do ngân hàng điều hành, không có nền tảng thanh toán nào có thể tạo thuận lợi cho các giao dịch được thực hiện dễ dàng ngoài mạng lưới của mình.

Thẻ tín dụng ít bị ảnh hưởng bởi vấn đề này hơn vì thị trường ASEAN được kiểm soát bởi loại thẻ tín dụng Visa và MasterCard. Nhiều người bán hàng chấp nhận nhiều loại thẻ tín dụng, trong khi họ chỉ có thể chọn một trong những nền tảng thanh toán di động trong số hàng chục cái tên khác nhau.

{kind=link}