Bạn không cần trở thành chuyên viên định giá. Nhưng nếu ngồi vào bàn đàm phán mà không hiểu người đối diện đang tính toán theo cách nào, bạn đã tự đặt mình vào thế yếu trước khi câu chuyện bắt đầu. Hiểu ba phương pháp dưới đây không phải để bạn tự dựng mô hình, mà để bạn biết chuyên gia, quỹ đầu tư hay luật sư của mình đang nói gì, con số họ đưa ra dựa trên đâu, và ở đâu bạn có quyền chất vấn.

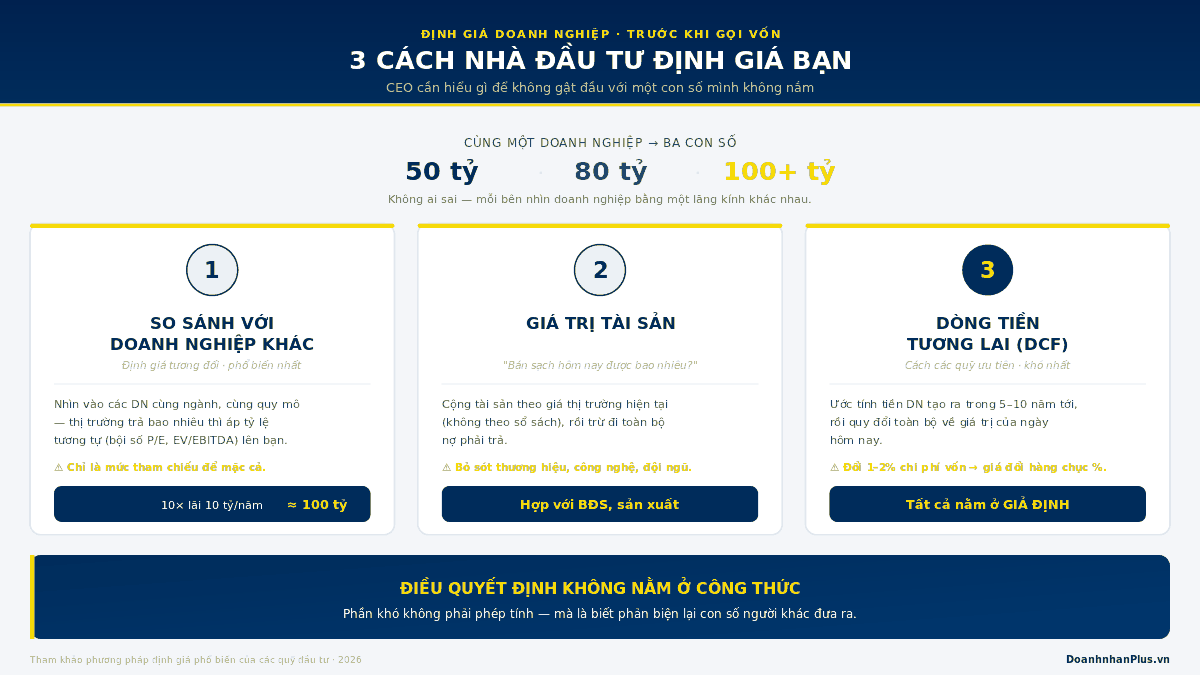

Cùng một doanh nghiệp, có nhà đầu tư định giá 50 tỷ, có bên trả 80 tỷ, thậm chí có bên sẵn sàng đặt lên hơn 100 tỷ. Người mới gọi vốn lần đầu thường bối rối: rốt cuộc ai đúng?

Câu trả lời là không ai sai cả. Mỗi con số phản ánh một cách nhìn khác nhau về chính doanh nghiệp của bạn: nhìn vào quá khứ, nhìn vào tài sản, hay nhìn vào tương lai. Hiểu được ba lăng kính đó, bạn sẽ thôi hoang mang trước sự chênh lệch, và bắt đầu đọc được ý đồ đằng sau mỗi lời đề nghị.

Phương pháp 1 — So sánh với doanh nghiệp khác

Đây là cách dễ hiểu và phổ biến nhất. Thay vì tính từ đầu, nhà đầu tư đi tìm những doanh nghiệp “hàng xóm” của bạn: cùng ngành, quy mô tương đương, khả năng sinh lời gần giống nhau. Rồi họ xem thị trường đang trả bao nhiêu cho những doanh nghiệp đó, và áp một tỷ lệ tương tự lên bạn.

Ví dụ, nếu các công ty cùng ngành đang được định giá quanh mức 10 lần lợi nhuận, mà doanh nghiệp của bạn lãi 10 tỷ mỗi năm, con số ước tính sẽ vào khoảng 100 tỷ. Người trong nghề gọi tỷ lệ này là “bội số” — phổ biến nhất là P/E, ngoài ra còn EV/EBITDA hay P/S tùy ngành. Bạn không cần thuộc công thức, nhưng nên biết: khi ai đó nói ngành này người ta chỉ trả 8 lần thôi, họ đang dùng đúng lối tư duy này.

Vấn đề nằm ở một câu hỏi giản dị: có thật sự tồn tại hai doanh nghiệp giống hệt nhau không? Khách hàng, đội ngũ, lợi thế cạnh tranh, tốc độ tăng trưởng — mỗi thứ một khác. Vì thế con số so sánh chỉ nên xem là mức tham chiếu để mặc cả, không phải chân lý. Khi đối tác dùng phương pháp này để ép giá bạn xuống, quyền của bạn là hỏi ngược: họ chọn doanh nghiệp nào để so, và vì sao lại bỏ qua những điểm khiến bạn khác biệt?

Phương pháp 2 — Định giá theo giá trị tài sản

Phương pháp này không quan tâm bạn lãi bao nhiêu, mà đặt một câu hỏi khác: nếu bán sạch tài sản của doanh nghiệp ngay hôm nay thì được bao nhiêu?

Người định giá cộng lại giá trị thực của đất đai, nhà xưởng, máy móc, hàng tồn kho, các khoản đầu tư, rồi trừ đi toàn bộ nợ phải trả. Điểm mấu chốt, và cũng là nơi hay xảy ra tranh cãi, là không lấy theo con số trên sổ sách mà theo giá thị trường hiện tại. Một khu đất mua mười năm trước ghi sổ vài tỷ, nay có thể đã lên vài chục tỷ; nếu vẫn định giá theo sổ, bạn thiệt hàng chục tỷ mà không hay.

Cách này hợp với doanh nghiệp nhiều tài sản hữu hình: bất động sản, sản xuất, logistics. Ngược lại, nếu phần giá trị lớn nhất của bạn nằm ở thương hiệu, công nghệ, dữ liệu khách hàng hay đội ngũ, phương pháp tài sản gần như bỏ sót, vì những thứ đó không nằm gọn trong bảng cân đối kế toán. Đây chính là lý do một công ty công nghệ ít tài sản vẫn có thể được định giá cao gấp nhiều lần một nhà máy đầy máy móc.

Phương pháp 3 — Dòng tiền tương lai (DCF)

Đây là phương pháp các quỹ chuyên nghiệp ưu tiên, và cũng là phương pháp khó nhất. Triết lý của nó gói gọn trong một câu: nhà đầu tư mua doanh nghiệp vì dòng tiền nó sẽ tạo ra trong tương lai, chứ không phải vì những gì đã xảy ra.

Thay vì hỏi hiện có bao nhiêu tài sản, họ hỏi: trong 5 năm, 10 năm tới, doanh nghiệp này làm ra được bao nhiêu tiền? Rồi toàn bộ dòng tiền tương lai được quy đổi về giá trị hôm nay, vì một đồng năm sau không đáng giá bằng một đồng hôm nay.

Cái khó là DCF được dựng trên hàng loạt giả định: doanh thu, biên lợi nhuận, tốc độ tăng trưởng, chi phí, rủi ro, và đặc biệt là chi phí vốn — tỷ lệ dùng để chiết khấu tương lai về hiện tại. Chỉ cần nhích tỷ lệ này lên một hai phần trăm, giá trị doanh nghiệp có thể bốc hơi hàng chục phần trăm. Đó là lý do cùng một hồ sơ, hai bên ra hai con số cách nhau rất xa mà không ai gian dối cả: họ chỉ đặt giả định khác nhau. Với vai trò chủ doanh nghiệp, giá trị của bạn không nằm ở chỗ tự bấm ra con số, mà ở chỗ nhìn vào bảng giả định của đối tác và nhận ra chỗ nào họ đang lạc quan hộ bạn, chỗ nào họ đang bi quan để dìm giá.

Vậy chủ doanh nghiệp nên nhớ điều gì?

Không có phương pháp nào đúng tuyệt đối. Mỗi cách hợp với một loại doanh nghiệp và một mục đích khác nhau, và trên thực tế một thương vụ nghiêm túc thường dùng cả ba để soi chéo. Nhưng điều quan trọng nhất thì nằm ngoài công thức: chất lượng của một bản định giá không được quyết định bởi phép tính, mà bởi việc bạn hiểu doanh nghiệp mình đến đâu, hiểu ngành đến đâu, và các giả định đặt ra có đứng vững hay không.

Nói cách khác, công thức là phần ai cũng học được. Phần khó, và cũng là phần quyết định bạn thắng hay thua trên bàn đàm phán, là khả năng phản biện lại con số người khác đưa cho mình. Đó mới là thứ một CEO cần trang bị: không phải để thay chuyên gia, mà để không bao giờ phải gật đầu với một con số mình không hiểu.

• Đọc thêm: Cô đơn ở đỉnh cao