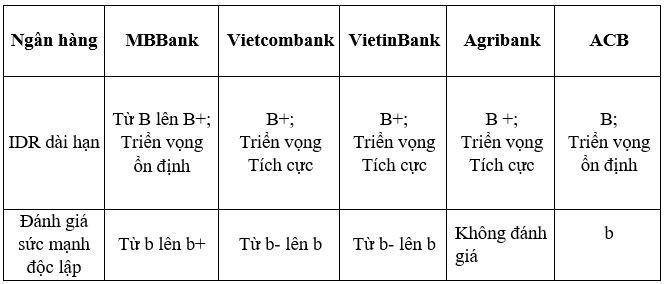

Ngân hàng Quân đội được nâng mức xếp hạng tín nhiệm trong khi Vietcombank, Vietinbank, Agribank và ACB được giữ nguyên xếp hạng tín nhiệm.

Ngày 27/2, hãng xếp hạng tín nhiệm Fitch Ratings đã nâng mức xếp hạng tín nhiệm phát hành nợ dài hạn (IDR dài hạn) của ngân hàng Quân đội (MB) từ mức B lên B+ với triển vọng ổn định và nâng đánh giá sức mạnh độc lập lên b+ từ mức b trước đó.

Xếp hạng IDR dài hạn của Agribank, Vietinbank và Vietcombank được Fitch Ratings giữ nguyên ở mức B+ với triển vọng tích cực. Trong khi đó, IDR của ACB giữ nguyên ở mức B với triển vọng ổn định.

Đồng thời, tổ chức này cũng nâng mức xếp hạng sức mạnh độc lập (Viability Ratings) của Vietcombank và Vietinbank từ b- lên b.

Đánh giá xếp hạng trên của Fitch Ratings dựa vào một số yếu tố như việc nâng cao môi trường hoạt động của hệ thống ngân hàng tại Việt Nam, cải thiện hoạch định chính sách kinh tế từ việc thúc đẩy ổn định và tăng khả năng dự báo của kinh tế vĩ mô.

Những thay đổi trên cho phép các ngân hàng giảm đáng kể các khoản vay tồn đọng, một trong những vấn đề gây áp lực lên bảng cân đối kế toán trong thời gian dài cũng như bù đắp phần nàocho những điểm yếu trong cấu trúc lâu dài của hệ thống ngân hàng như khả năng sinh lời thấp.

Việc nâng xếp hạng sức mạnh độc lập và IDR dài hạn của MB được tính toán dựa trên mức vốn sẵn sàng sử dụng của ngân hàng này cao hơn so với những ngân hàng khác cũng như việc tiếp tục cải thiện chất lượng tài sản. Điều này được thể hiện bằng việc đa dạng hóa thành phần cho vay và giảm tỷ lệ nợ có vấn đề.

Tính đến hết năm 2017, nợ có vấn đề của MB ở mức 2,9% so với con số 6,8% hai năm trước đó.

Tỷ lệ vốn cấp 1 (core capital ratio) của Fitch tại ngân hàng này đạt 11,4% vào thời điểm cuối tháng 6/2017, mức cao nhất trong số các ngân hàng Việt Nam được Fitch xếp hạng.

Fitch Ratings kỳ vọng trong thời gian tới, ngân hàng Quân đội sẽ tiếp tục tạo ra tỷ lệ sinh lời cao hơn so với các ngân hàng khác nhờ vào tỉ lệ lãi cận biên lớn hơn và cơ cấu chi phí tinh gọn hơn, từ đó hỗ trợ vốn tự có.

Theo đánh giá của Fitch, tỷ lệ lợi nhuận hoạt động 2,3% của ngân hàng này cao hơn phần lớn các đối thủ trong nước và vào thời điểm cuối tháng 6/2017, tỷ lệ cho vay tăng tới mức 88% do tăng trưởng tín dụng mạnh mẽ.

Sức mạnh độc lập của MB và ACB đã giúp nâng xếp hạng IDR dài hạn và điều này đang phản ánh chất lượng khoản vay tốt hơn của những thương hiệu ngân hàng nhỏ so với các ngân hàng quốc doanh. Theo Fitch Ratings, các khoản cho vay không hiệu quả của ACB và MB thấp hơn so với các ngân hàng quốc doanh.

Mức xếp hạng của ACB cũng phản ánh sự cải thiện chất lượng tài sản và khả năng sinh lời. Chất lượng khoản vay của ACB được đánh giá cao hơn phần lớn các ngân hàng khác nhờ vào rủi ro tập trung nợ thấp hơn.

Tỷ lệ khoản vay có vấn đề của ACB đã cải thiện đáng kể sau khi ngân hàng này bán toàn bộ nợ xấu cho Công ty Quản lý Tài sản (VAMC) vào năm 2017

Triển vọng ổn định của MB và ACB phản ánh kỳ vọng về việc duy trì chất lượng tài sản cũng như khả năng sinh lời trong ngắn hạn đến trung hạn nhờ vào sự ổn định kinh tế vĩ mô của Việt Nam.

Bên cạnh đó, sức mạnh độc lập của Vietcombank và VietinBank được nâng lên phản ánh sự cải thiện về chất lượng tài sản, môi trường hoạt động thoáng hơn và tín dụng bán lẻ tăng trưởng mạnh. Việc bán hoàn toàn nợ xấu cho VAMC năm 2016 giúp làm giảm bớt gánh nặng chi phí tín dụng của Vietcombank.

– Thùy Dung / TheLEADER

{kind=link}