Thị trường Du lịch Đà Nẵng

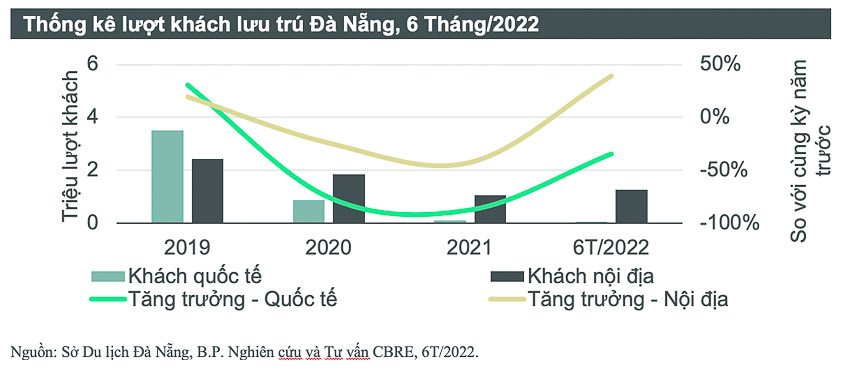

Du lịch Đà Nẵng đang ấm dần lên nhờ sự nhộn nhịp trở lại của thị trường khách quốc tế và khách trong nước. Trong 6 tháng đầu năm 2022, thành phố đón gần 1,33 triệu lượt khách lưu trú, tăng 26% so với cùng kỳ năm 2021. Khách nội địa đạt 1,27 triệu lượt, tăng 39,5% so với cùng kỳ và khách quốc tế đạt 57.800 lượt, chỉ còn giảm 34,3% so với cùng kỳ. Khách quốc tế tăng mạnh kể từ cuối Quý 1/2022 khi Đà Nẵng chính thức mở cửa lại bầu trời quốc tế từ ngày 27/03. Song song đó, khách MICE cũng ghi nhận nhiều tín hiệu tích cực, với lượng khách trong giai đoạn từ 21/02 – 21/05/2022 đã tăng gấp 8 lần so với cùng kỳ.

Du lịch sôi động giúp củng cố doanh thu ngành dịch vụ. Doanh thu dịch vụ lưu trú, ăn uống và lữ hành trong 6 tháng đầu năm 2022 đạt 8.329 tỷ đồng, tăng 13,2% so với cùng kỳ. Nhờ thu hút hiệu quả nhóm khách có khả năng chi trả cao như khách MICE, nhóm khách gia đình lưu trú tại khách sạn phân hạng 3 sao trở lên và tệp khách nước ngoài, doanh thu ngành du lịch nhìn chung đã có những bước tiến rõ nét.

Thị trường Khách sạn 4 – 5 sao Đà Nẵng

Thị trường Khách sạn 4 – 5 sao Đà Nẵng

Trong nửa đầu năm nay, thành phố chào đón thêm 2 dự án mới gồm Radisson Hotel Đà Nẵng (182 phòng) và Mikazuki Đà Nẵng (294 phòng). Thị trường khách sạn 4 – 5 sao Đà Nẵng hiện có tổng cộng 81 dự án với 15.343 phòng. Trong đó, số lượng phòng khách sạn 5 sao và 4 sao lần lượt chiếm 38% và 62%.

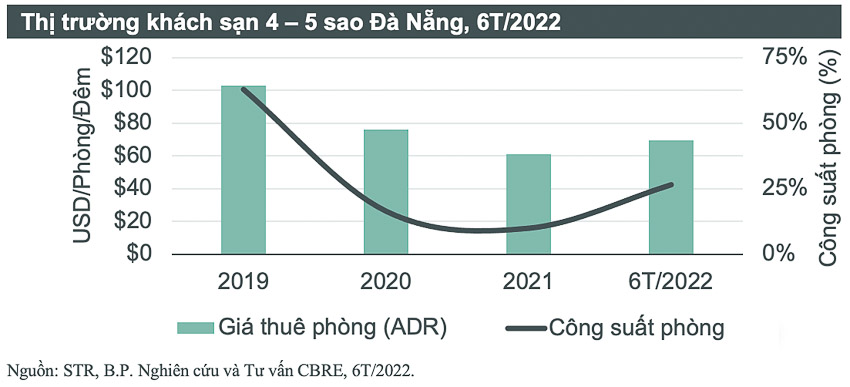

Do tác động kéo dài của dịch Covid-19, ngành kinh doanh khách sạn sụt giảm nặng nề trong hai năm qua. Giá thuê phòng và công suất phòng lần lượt giảm 40% và 53 điểm phần trăm (đpt) trong giai đoạn 2020 – 2021 so với mức tại năm 2019. Bước sang năm 2022, khi Việt Nam mở cửa du lịch hoàn toàn, tình hình kinh doanh thị trường khách sạn 4 – 5 sao bắt đầu khởi sắc. Ở thời điểm nửa đầu năm 2022, giá phòng ghi nhận được là 70 USD/phòng/đêm và công suất phòng duy trì ở mức 26,3%, lần lượt tăng 11% và 15 đpt so với cùng kỳ. Giá thuê phòng được nhận định hồi phục tương đối tích cực và đã tiệm cận gần 70% so với giai đoạn trước dịch, trong khi công suất phòng mới chỉ bằng 42% so với số liệu tại năm 2019.

Đến hết năm 2022, Đà Nẵng dự kiến có thêm 10 dự án với 2.442 phòng, nâng tổng nguồn cung phòng lên gần 18.000 phòng với 91 dự án. Nguồn cung mới giúp thị trường thêm phần sôi động, tuy nhiên, tình hình hoạt động sẽ chưa thể bật tăng hoàn toàn trở về mức trước dịch do diễn biến còn khó lường của dịch Covid-19 trên thế giới có thể gây ảnh hưởng. Năm 2022, giá thuê phòng được dự báo tăng 30% so với cùng kỳ, chạm mức 79 USD/phòng/đêm. Công suất phòng sẽ đạt 53,2%, tăng 43,5 đpt so với năm ngoái.

Đà Nẵng vẫn là một trong những thị trường nghỉ dưỡng hấp dẫn bậc nhất Việt Nam. Trong giai đoạn 2022F – 2024F, các đơn vị quản lý khách sạn tiếp tục có kế hoạch mở rộng hoạt động tại đây, với hàng loạt thương hiệu mới sẽ chính thức được ra mắt như Mandarin Oriental, JW Marriott, M Gallery, Le Méridien, Wink Hotels, lyf by The Ascott Limited, v.v. Tính đến năm 2024, Đà Nẵng dự kiến có tổng cộng 99 dự án khách sạn 4 – 5 sao, với tổng nguồn cung phòng lên đến hơn 21.000 phòng. Sự hiện diện của nhiều đơn vị quản lý chuyên nghiệp giúp nâng cao vị thế của thị trường khách sạn cao cấp tại Đà Nẵng. Theo đó, giá thuê phòng dự báo sẽ tăng trưởng tại mức CAGR 2021 – 2024F là 25%/năm và có thể đạt mức 119 USD/phòng/đêm vào năm 2024. Công suất phòng sẽ hồi phục về mức trước dịch là 63%.

Thị trường BĐS nghỉ dưỡng bán Đà Nẵng

Nguồn cung mới của thị trường BĐS nghỉ dưỡng bán còn khá khan hiếm. Trong nửa đầu năm nay, chỉ có thêm một dự án căn hộ du lịch (condotel) mới được ghi nhận là dự án Felicia Đà Nẵng (với 70 căn chào bán ở GDD1). Tổng nguồn cung condotel tại Đà Nẵng là 7.384 căn hộ (16 dự án) và tổng nguồn cung biệt thự du lịch bán là 2.533 căn (13 dự án).

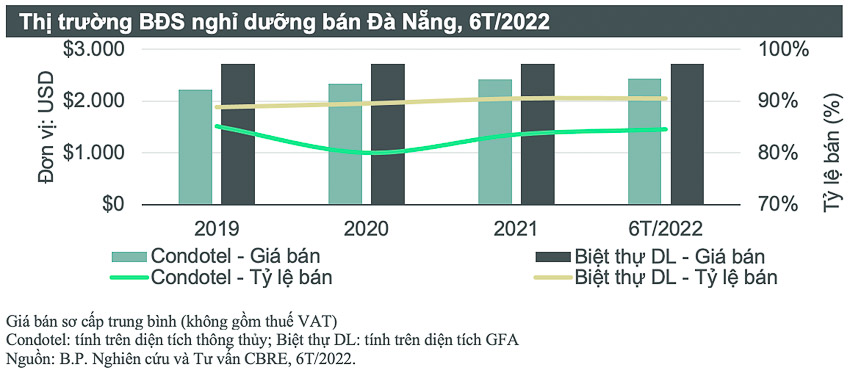

Trong vòng 3 năm trở lại đây, thị trường condotel vẫn có thêm một số dự án mới mở bán. Do đó, giá bán sơ cấp trung bình duy trì tốc độ tăng trưởng CAGR 2019 – 2021 là 4%/năm và hiện đạt 2.431 USD/m2 thông thủy. Tỷ lệ bán hàng lũy kế tính đến 6 tháng đầu năm 2022 được ghi nhận ở mức gần 85%.

Trong cùng kỳ xem xét, hạng mục biệt thự du lịch bán không có nguồn cung mới. Do đó, mặt bằng giá bán sơ cấp trung bình không ghi nhận nhiều biến động và hiện neo tại mức 2.724 USD/m2 GFA. Tỷ lệ bán hàng lũy kế đạt gần 91%. Nguồn cung mới tương đối khan hiếm, cộng thêm tâm lý thận trọng của giới đầu tư với BĐS nghỉ dưỡng nói chung là nguyên nhân chính khiến hoạt động giao dịch vẫn trầm lắng ngay cả khi du lịch đã hồi phục tích cực.

Từ tháng 8/2021, Đà Nẵng đã chính thức ngừng cấp phép cho các dự án condotel mới nhằm giải quyết tình trạng mất cân đối cung – cầu sau thời gian dài tăng trưởng nóng. Như vậy, số lượng dự án condotel mở bán trong tương lai dự kiến khá ít và nguồn cung mới chủ yếu đến từ các dự án đã được cấp phép từ trước hoặc những giai đoạn mở bán tiếp theo. Đà Nẵng sẽ có thêm khoảng 1.800 căn condotel trong giai đoạn 2022F – 2024F và giá bán sơ cấp trung bình duy trì đà tăng chậm ở mức CAGR 2021 – 2024F là 3%/năm. Condotel tại Đà Nẵng đã bùng nổ mạnh mẽ từ nhiều năm trước và hiện đang bước vào giai đoạn ổn định. Việc thiếu khung pháp lý chuẩn chỉnh vẫn là rào cản lớn để tạo đà khôi phục phân khúc này. Vì vậy, ngay cả khi nguồn cung mới có xu hướng giảm, mặt bằng giá sẽ không có nhiều biến động và chỉ duy trì ổn định. Nguồn cung mới hạn chế hỗ trợ tỷ lệ hấp thụ lũy kế lên đến 91% trong vòng 3 năm tới.

Phân khúc biệt thự du lịch cũng chứng kiến sự khan hiếm nguồn cung mới. Các dự án tương lai này đều là dự án có thương hiệu cao cấp và dự kiến được chào bán ở mức khá cao. Trong 3 năm tiếp theo, giá bán sơ cấp trung bình sẽ tăng trưởng ở mức với CAGR 2022F – 2024F là 5%/năm.

Thị trường căn hộ bán Đà Nẵng

Thị trường căn hộ bán Đà Nẵng

Tính riêng nửa đầu năm nay, Đà Nẵng không ghi nhận dự án mới lần đầu chào bán và nguồn cung mới đến từ giai đoạn mở bán tiếp theo. Tổng nguồn cung tại Đà Nẵng hiện là 7.378 căn từ 20 dự án.

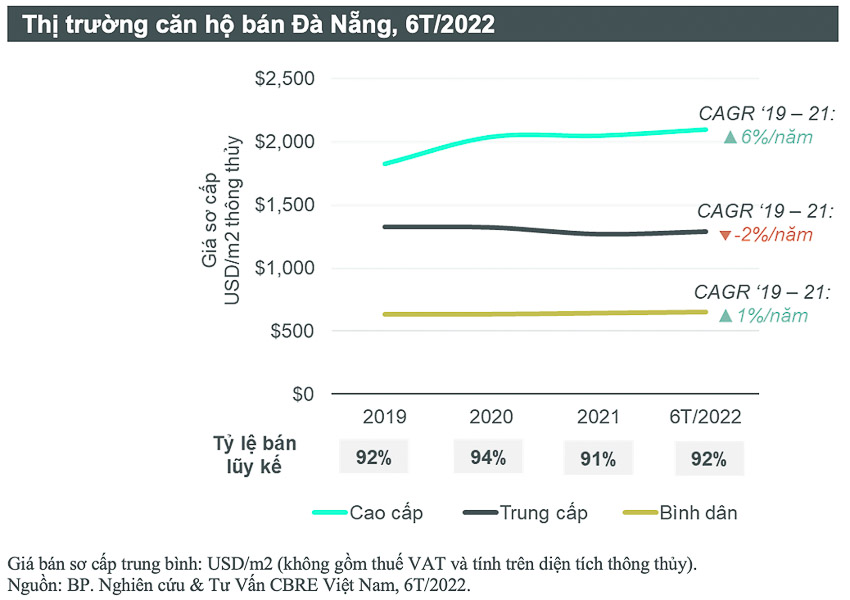

Ngay cả trong thời kỳ dịch bùng phát, giai đoạn 2020 – 2021, thị trường vẫn có thêm một số dự án được ra mắt. Giá sơ cấp trung bình thị trường đang ở mức 1.475 USD/m2 thông thủy và tăng trưởng ở mức CAGR 2019 – 2021 là 8%/năm. Xét theo phân hạng, giá bán sơ cấp căn hộ cao cấp, trung cấp và trung bình lần lượt là gần 2.100 USD, 1.300 USD và 650 USD/m2 thông thủy. Trong đó, phân hạng căn hộ cao cấp tăng cao nhất với CAGR 2019 – 2021 ở mức 6%/năm, chủ yếu nhờ 2 dự án mới The 6Nature và The Sang Residence được chào bán cao hơn so với phổ giá các dự án cùng hạng tại Đà Nẵng. Phân khúc căn hộ bình dân không có nhiều biến động về giá. Giá bán căn hộ trung cấp có xu hướng giảm nhẹ do dự án FPT Plaza 2 mở bán số lượng căn lớn (700 căn) với mức giá thấp hơn tương đối so với các dự án cùng hạng. Tỷ lệ bán hàng lũy kế tính đến thời điểm hiện tại đạt 92%. Trong 3 năm trở lại đây, thị trường tuy có thêm nguồn cung mới nhưng số lượng căn và dự án không tăng đột biến, do đó không dẫn đến tình trạng bội thực nguồn cung và giúp đảm bảo tỷ lệ hấp thụ ổn định.

Trong 3 năm tiếp theo, thị trường căn hộ bán Đà Nẵng được kỳ vọng tăng tốc phát triển, với nguồn cung mới từ 10 dự án cung cấp 5.600 căn hộ, ghi nhận mức tăng trưởng CAGR 2021 – 2024F là 22%/năm. Căn hộ hạng sang sẽ dẫn dắt nguồn cung, nhờ vậy, mặt bằng giá sơ cấp đạt tốc độ tăng trưởng CAGR 2021 – 2024 tích cực là 12%/năm. Thị trường căn hộ bán sẽ được tái định vị trong giai đoạn tới, với xu hướng phát triển căn hộ ven sông đang dần phổ biến tại Đà Nẵng. Đây là những dự án mang tính biểu tượng, đồng thời cung cấp dịch vụ sống đẳng cấp.

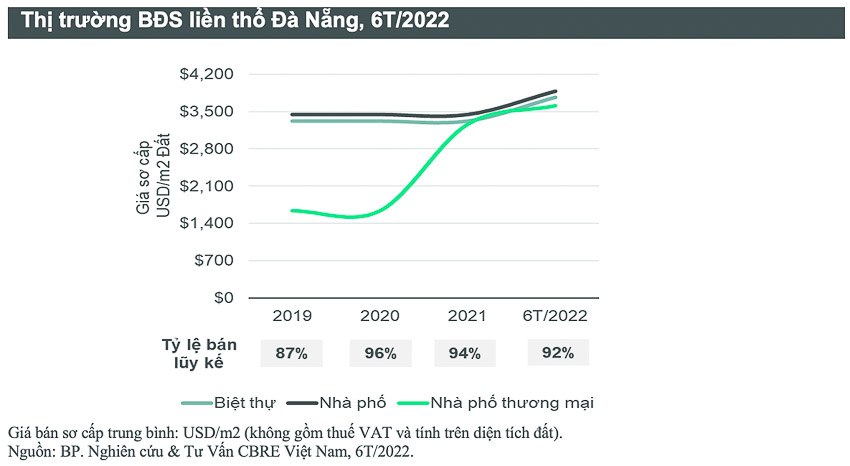

Thị trường BĐS liền thổ Đà Nẵng

Trong 6 tháng đầu năm 2022, thị trường BĐS liền thổ có thêm một dự án mới, Sunneva Island, mở bán lần đầu trong Quý 2/2022 với 106 sản phẩm gồm biệt thự và nhà phố. Giai đoạn mở bán tiếp theo của dự án Regal Pavillion đóng góp thêm 34 căn nhà phố thương mại. Tổng nguồn cung hiện nay là 1.624 sản phẩm (biệt thự ở, nhà phố, nhà phố thương mại) từ 11 dự án.

Với thị trường BĐS liền thổ, từ năm 2019 – 2021, hạng mục biệt thự và nhà phố không có thêm nguồn cung mới nên giai đoạn này giá bán sơ cấp gần như không thay đổi, lần lượt neo ở mức gần 3.330 USD và 3.450 USD/m2 Đất. Bước sang nửa đầu năm nay, nguồn cung mới biệt thự và nhà phố từ dự án Sunneva Island góp phần đẩy giá sơ cấp trung bình hai hạng mục này lên mức cao hơn, lần lượt chạm mức 3.780 USD và 3.900 USD/m2 Đất. Riêng đối với hạng mục nhà phố thương mại, năm 2021, dự án Regal Pavillion lần đầu ra mắt với mức giá cao, hơn 6.500 USD/m2 Đất, nâng mặt bằng giá phân khúc này tăng gấp đôi so với mức ghi nhận tại năm 2019. Nguồn cung BĐS liền thổ tại Đà Nẵng không tăng đột biến trong nhiều năm, nhờ vậy, tỷ lệ hấp thụ lũy kế toàn thị trường duy trì ở mức khả quan 92% tính đến thời điểm hiện tại. Dự án mới trong nhiều năm trở lại đây nhận được sự quan tâm tích cực từ giới đầu tư nhờ định vị cao cấp và được phát triển bởi các đơn vị chủ đầu tư uy tín.

Trong giai đoạn tiếp theo, số lượng dự án tương lai mới tuy vẫn khá ít nhưng có sự đa dạng về hạng mục sản phẩm, giúp nhà đầu tư có thêm nhiều lựa chọn, từ đó thúc đẩy hoạt động giao dịch. Đà Nẵng đang đẩy mạnh xây dựng các khu đô thị ven sông, không chỉ khai thác lợi thế cảnh quan sẵn có mà còn đặc biệt chú trọng phát triển theo hướng chuẩn chỉnh hơn. Nguồn cung tương lai BĐS liền thổ đều sở hữu vị trí đắc địa, được đầu tư quy hoạch bài bản và chào bán ở mức giá khá cao. Theo đó, mặt bằng giá sơ cấp trung bình sẽ được cải thiện rõ nét và tăng trưởng tại CAGR 2021 – 2024F là 9%/năm.

Triển vọng thị trường BĐS Đà Nẵng

Triển vọng thị trường BĐS Đà Nẵng

Đà Nẵng đang dần hình thành xu hướng phát triển ly tâm, tương tự như Hà Nội và TP.HCM. Phần lớn dự án BĐS tại Đà Nẵng hiện nay đều tập trung ở các quận trung tâm hay khu vực dọc bãi biển Mỹ Khê. Trong giai đoạn tiếp theo, thành phố sẽ mở rộng không gian phát triển về phía Tây Bắc và Đông Nam, hướng tới hình thành các khu đô thị vệ tinh. Trong đó, khu vực Tây Bắc là nơi tập trung nhiều khu công nghiệp, khu công nghệ cao, và cũng là điểm giao của các nút giao thông trọng điểm nên kết nối thuận tiện với lận cận và trung tâm thành phố. Nhiều chủ đầu tư đã đổ bộ về đây và phát triển các dự án khu đô thị, khu nghỉ dưỡng phức hợp, nhằm đón đầu làn sóng dịch chuyển của bộ phân cư dân chất lượng cao về đây, trong đó phải kể đến nhóm chuyên gia nước ngoài làm việc tại các cụm/khu công nghiệp. Phía Đông Nam Đà Nẵng lại sở hữu kết nối liên vùng với khu vực Quảng Nam, có thể hình thành dải đô thị – du lịch ven biển. Do đó, khu vực này được định hướng sẽ phát triển các khu đô thị du lịch – sinh thái, nhất là vị trí dọc ven sông Cổ Cò nhằm khai thác lợi thế cảnh quan. Điểm hạn chế hiện hữu của hai khu vực Tây Bắc và Đông Nam là thiếu hệ thống tiện ích phụ trợ cũng như cần có thêm cải thiện về mặt hạ tầng (khơi thông dòng sông Cổ Cò) để tối ưu hóa tiềm năng phát triển.

Đà Nẵng sẽ chứng kiến sự nở rộ những dự án căn hộ hay khu đô thị ven sông giai đoạn tới đây. Đây là những dự án mang tính biểu tượng, được đầu tư chuẩn chỉnh về mặt thiết kế và chất lượng sản phẩm. Xu hướng này cho thấy Đà Nẵng đã và đang dần chuyển hướng phát triển theo hướng bền vững hơn, tập trung kiến tạo các dự án căn hộ bán hạng sang và khu đô thị cao cấp, góp phần củng cố và nâng cao định vị toàn thị trường BĐS thành phố. Trên thực tế, những dự án BĐS ven sông luôn thu hút sự quan tâm của đông đảo giới đầu tư. Sự ra mắt của những dự án mới này sẽ thúc đẩy giao dịch thêm phần sôi động, đồng thời giúp thị trường Đà Nẵng nhanh chóng lấy lại nhịp độ tăng trưởng sau giai đoạn khá trầm lắng.

Trong bối cảnh những xu hướng du lịch mới nổi như “staycation” hay “workstation” lên ngôi giai đoạn hậu dịch Covid-19, thị trường BĐS nghỉ dưỡng Đà Nẵng cũng có thêm nhiều dự án bắt nhịp làn sóng mới này. Sự đa dạng về mô hình sản phẩm nghỉ dưỡng giúp thị trường gia tăng lực hút, đáp ứng nhu cầu đa dạng của nhiều tệp khách tiềm năng. Một số thương hiệu khách sạn mới, mang phong cách trẻ trung và hiện đại, sẽ sớm gia nhập Đà Nẵng với các sản phẩm nghỉ dưỡng hướng đến tệp khách trẻ thuộc thế hệ Millennials và Gen Z, nhóm khách ưa thích sự di chuyển và đề cao tính linh hoạt. Điểm chung của những dự án mới này sẽ tạo không gian riêng để khách lưu trú, bên cạnh đó thiết kế nhiều không gian sinh hoạt chung, không gian làm việc chung (co-working space) để có thể kết hợp mô hình tận hưởng nghỉ dưỡng và làm việc hiệu quả.

Theo bà Dương Thùy Dung, Giám đốc điều hành, CBRE Việt Nam: “Sau đại dịch, bất động sản Đà Nẵng đang có nhiều bước chuyển mình tích cực, từng bước thu hút dòng vốn đầu tư quay lại khu vực này. Với mục tiêu phát triển thông minh và bền vững, ở giai đoạn tiếp theo, song song với việc tiếp tục đẩy mạnh phát triển bất động sản du lịch – nghỉ dưỡng, Đà Nẵng sẽ chú trọng tạo đà bứt phá cho phân khúc bất động sản nhà ở cao cấp. Đây là hướng đi quan trọng để nâng cao năng lực cạnh tranh và tăng sức bật cho toàn thị trường.”