Sáng ngày 11/10, CBRE đã công bố Báo cáo Thị trường bất động sản (BĐS) TP.HCM Quý 3/2023, qua đó cho thấy cả thị trường BĐS văn phòng, bán lẻ, công nghiệp và nhà ở đều đã trở nên sôi động hơn.

Thị trường Văn phòng TP.HCM

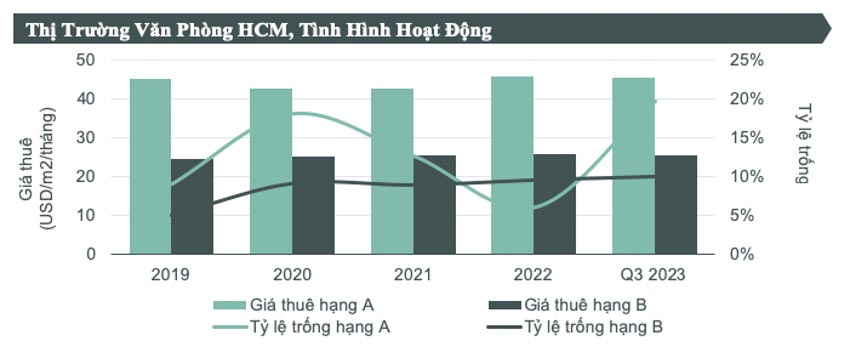

Thị trường văn phòng TP.HCM đã trở nên sôi động hơn trong Quý 3/2023 với sự xuất hiện của hai tòa nhà văn phòng mới tại khu vực Thủ Thiêm, Quận 2 là The Mett và The Hallmark với tổng diện tích cho thuê khoảng 85.000m2 sàn. Cả hai tòa văn phòng hạng A này đều nằm ở vị trí thuận lợi với chỉ 5 phút di chuyển vào khu vực trung tâm, đều có chứng chỉ xanh và đạt tỷ lệ cho thuê trước khi chính thức đi vào hoạt động tương đối khả quan. Đây là dấu hiệu cho thấy nhu cầu với các tòa nhà văn phòng mới có tiêu chuẩn cao tại các vị trí thuận lợi vẫn nhận được sự quan tâm của các doanh nghiệp, đặc biệt là các công ty đa quốc gia. Nhờ vào nguồn cung mới này mà tổng diện tích văn phòng tại TP.HCM đã đạt xấp xỉ 1,6 triệu m2 diện tích cho thuê.

Phần lớn các giao dịch thuê lớn trong quý này đều diễn ra ở các tòa nhà mới với chất lượng tốt được hoàn thành từ năm 2020 trở lại đây. Tổng diện tích cho thuê mới của cả hai hạng trong Quý 3 xấp xỉ 24.000 m2, lần đầu tiên đạt mức khả quan kể từ đầu năm trở lại đây, trong đó có sự đóng góp lớn từ hai tòa nhà mới tại Thủ Thiêm, chiếm hơn 80% tổng diện tích.

Dựa trên thực tế thống kê giao dịch của CBRE Việt Nam trong Quý 3, giao dịch với mục đích chuyển địa điểm và gia hạn hợp đồng vẫn chiếm tỷ trọng lớn chiếm khoảng 80% tổng diện tích giao dịch, tiếp theo là mục đích mở rộng với tỷ trọng 13%.

Sự xuất hiện của nguồn cung mới cũng đồng nghĩa với sự cạnh tranh tăng lên, đẩy tỷ lệ trống trung bình của văn phòng hạng A từ mức 7,5% lên gần 20%. Xu thế các công ty lớn dịch chuyển ra các tòa nhà văn phòng tự xây dựng của riêng mình hoặc tòa nhà văn phòng của các công ty có liên quan vẫn chưa dừng lại, gia tăng áp lực lên các chủ nhà hạng A cũ, đặc biệt trong bối cảnh có nguồn cung mới với mức giá thuê cạnh tranh hơn. Đối với văn phòng hạng B, tỷ lệ trống có sự cải thiện ở mức 10%, giảm 0,7 điểm phần trăm so với đầu năm 2023.

Mức giá chào thuê văn phòng sau khi có sự điều chỉnh ở nửa đầu năm thì ở thời điểm Q3/2023, mức giá cho thuê ở cả hai hạng đều giữ ở mức tương đối ổn định và không có nhiều biến động so với quý trước.

Trong quý cuối năm 2023, nhiều tòa nhà tại khu vực trung tâm dự kiến sẽ được đưa vào hoạt động, trong đó tòa nhà The Nexus với chứng chỉ WELL và tòa nhà The Waterfront nhận được sự quan tâm lớn từ phía các khách thuê. Theo bà Phạm Ngọc Thiên Thanh, phó giám đốc BP. Nghiên cứu và tư vấn CBRE Việt Nam: “Thị trường văn phòng TP.HCM dự kiến sẽ sớm trở nên sôi động hơn trong bối cảnh thị trường đã chờ đợi những nguồn cung thật sự chất lượng trong thời gian tương đối dài, nhất là phân khúc văn phòng Hạng A. Các chủ đầu tư hiện nay bên cạnh việc theo đuổi các tiêu chuẩn chất lượng cao, bao gồm chất lượng xây dựng và vận hành, còn rất chú trọng đến các tiêu chí xanh, đảm bảo chất lượng cuộc sống cho nhân viên văn phòng, bởi vì, đây chính là yếu tố tiên quyết để thu hút và giữ chân các khách thuê lớn, tập đoàn đa quốc gia. Điều này đồng nghĩa các tòa nhà hạng A đã đi vào sử dụng trong thời gian dài cần có kế hoạch cấp thiết, triển khai cải tạo, nâng cấp để có thể đảm bảo tính cạnh tranh”.

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q3/2023

Thị trường Bán lẻ Việt Nam

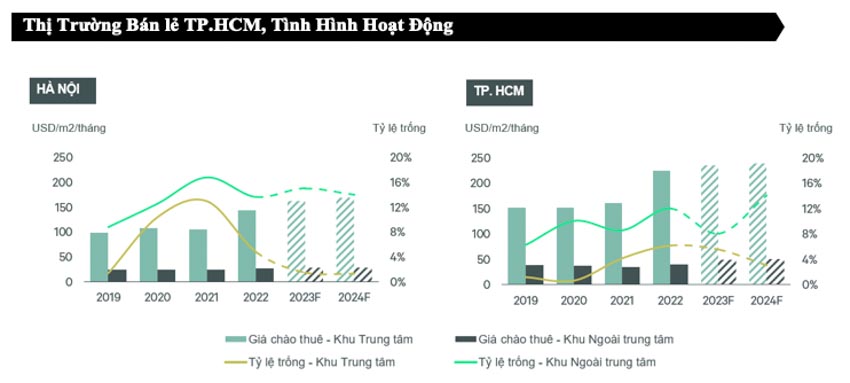

Thị trường bán lẻ Việt Nam dần trở nên sôi động hơn vào Quý 3 với nhiều dự án mở mới trên khắp cả nước. Tập đoàn Lotte vừa khai trương TTTM Lotte Mall Westlake Hà Nội nằm tại Quận Tây Hồ với diện tích cho thuê lên đến 72.000 m2 (chưa bao gồm diện tích hầm và thủy cung). Tính đến hiện tại, đây là một trong những dự án TTTM lớn nhất tại Hà Nội. Trong khi đó, tại TP.HCM, TTTM Hùng Vương Plaza trở lại với diện mạo mới sau thời gian đóng cửa sửa chữa và đổi chủ. Cả hai TTTM này đều ghi nhận tỷ lệ lấp đầy gần như 100% với ngành hàng đa dạng, và được người tiêu dùng đón nhận tích cực.

Theo CBRE, thị trường bất động sản bán lẻ tại TP.HCM và Hà Nội nhờ vào nguồn cầu ổn định và nguồn cung mới hạn chế, tiếp tục ghi nhận mức tăng trưởng tốt về giá thuê. Đặc biệt, cả Hà Nội và TP.HCM đều nằm trong danh sách những thành phố dẫn đầu về mức tăng trưởng giá thuê tại khu vực trung tâm trong toàn khu vực Châu Á – TBD. Thị trường bán lẻ tại TP.HCM và Hà Nội tiếp tục được hưởng lợi từ việc nguồn cung khan hiếm.

Nhận xét về nguồn cầu từ người tiêu dùng, theo Bà Phạm Ngọc Thiên Thanh, phó giám đốc BP. Nghiên cứu và tư vấn, CBRE Việt Nam: “Thị trường bất động sản bán lẻ tại TP.HCM và Hà Nội tạm thời được hưởng lợi từ việc nguồn cung mới khan hiếm, nhờ vậy giá thuê tăng và tỷ lệ lấp đầy trung bình cũng được cải thiện. Mặc dù thị trường tiêu dùng vẫn có những thách thức nhất định trong ngắn hạn, với những quan ngại về sự hồi phục của nền kinh tế, lòng tin người tiêu dùng hiện nay vẫn ở mức thấp hơn nhiều so với giai đoạn năm 2019, nhưng đối với những ngành hàng như F&B, vui chơi giải trí, thời trang nhanh vẫn tiếp tục ghi nhận sự tăng trưởng. Số lượng các thương hiệu mới gia nhập thị trường và sự mở rộng của các thương hiệu hiện hữu trong quý ghi nhận tăng mạnh so với cùng kỳ năm trước. Nhìn về tương lai dài hơn, mô hình TTTM sẽ ngày càng sáng tạo hơn, trở thành một mô hình phức hợp với đa dạng tiện ích vui chơi giải trí, giáo dục và sức khỏe, chú trọng hơn đến trải nghiệm của người tiêu dùng, vì đây là yếu tố tiên quyết xác định sự thành công của TTTM.”

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q3/2023

Thị trường nhà ở TP.HCM

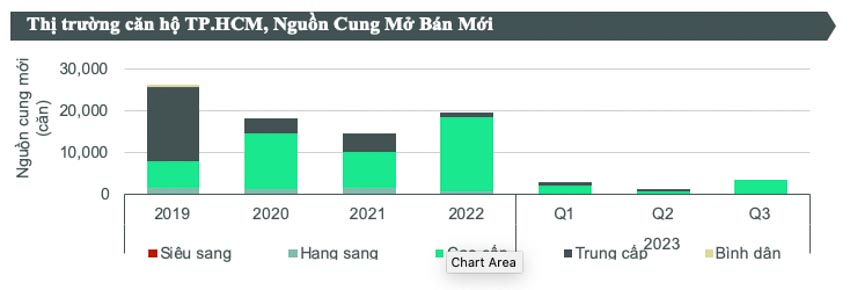

Trong Quý 3/2023, số lượng căn hộ mới chào bán tại TP.HCM là 3.600 căn, gần bằng 90% tổng nguồn cung mới trong cả 6 tháng đầu năm 2023, và tăng 27% so với cùng kỳ năm trước. Số lượng căn hộ mở bán mới đa phần đến từ giai đoạn tiếp theo của các dự án hiện hữu. 60% nguồn cung mới trong 9 tháng đầu năm 2023 đến từ một dự án khu đô thị ở phía Đông, vì vậy, khu Đông vẫn là điểm sáng về nguồn cung căn hộ mới tại TP.HCM.

96% nguồn cung mới của Quý 3 đến từ phân khúc cao cấp và 4% nguồn cung mới còn lại thuộc phân khúc hạng sang, từ giai đoạn tiếp theo của một dự án tại Khu đô thị mới Thủ Thiêm.

Giá bán sơ cấp của thị trường căn hộ TP.HCM trong Quý 3/2023 đạt 60,6 triệu đồng/m2 (tương đương hơn 2.500 USD/m2), tăng 4% theo quý và tăng 1,9% theo năm, chủ yếu do nguồn cung mới ở phân khúc hạng sang và cao cấp có điều chỉnh tăng giá.

Trong đó, nguồn cung mới thuộc phân khúc hạng sang, với số lượng căn mở bán hạn chế, tình trạng pháp lý minh bạch và vị trí đắc địa, có giá sơ cấp tăng 6% so với giai đoạn mở bán trước đó vào năm 2022. Tương tự, các chủ đầu tư ở phân khúc cao cấp cũng điều chỉnh tăng trung bình 3-4% so với giai đoạn mở bán năm trước, đi kèm nâng cấp sản phẩm, hỗ trợ lãi suất vay mua nhà và tiến độ thanh toán kéo dài và cam kết cho thuê.

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q3/2023

Tuy thị trường không ghi nhận giảm giá trực tiếp, nhưng sự có mặt của các chính sách bán hàng với nhiều ưu đãi là không thể thiếu trong các dự án chào bán mới để đảm bảo lượng hấp thụ tốt cho dự án. Trên thực tế, các chính sách bán hàng hấp dẫn giúp cải thiện tỷ lệ hấp thụ nguồn cung mới trong Quý 3, đạt hơn 2.600 căn bán được, tương đương 55% số căn mở bán mới và tăng gần gấp đôi so với tỷ lệ hấp thụ của Quý 2.

Trên thị trường thứ cấp, giá trung bình đạt 45 triệu đồng/m2, tăng 2,6% so với quý trước nhưng vẫn thấp hơn 4% so với cùng kỳ năm trước. Trong khi giá thứ cấp ở phân khúc hạng sang và bình dân gần như giữ nguyên so với Quý 2, mức tăng theo quý chủ yếu là do tăng giá thứ cấp ở phân khúc cao cấp và trung cấp khi người mua tìm kiếm các sản phẩm đã bàn giao với mức giá hợp lý hơn so với giá thị trường sơ cấp, và đặc biệt là đối với các dự án kề cận trung tâm như quận Bình Thạnh, TP.Thủ Đức. Hưởng lợi từ tuyến metro sắp hoàn thành (dự kiến vào cuối năm 2023) và đang được vận hành thử, các sản phẩm gần tuyến metro nhận được nhiều sự quan tâm hơn nhờ tiềm năng đem lại lợi nhuận cao. Đến khi tuyến metro đầu tiên tại TP.HCM thực sự đi vào hoạt động, kỳ vọng sẽ có thêm nhiều dự án gần metro tăng cả về giá bán và giá thuê.

Bà Dương Thùy Dung – Giám đốc điều hành CBRE Việt Nam, nhận định: “Chỉ mới bước sang ba tháng của nửa sau năm 2023, thị trường căn hộ TP.HCM thực sự đã có những chuyển biến tích cực hơn về tính thanh khoản so với nửa đầu năm. Điển hình như một dự án khu đô thị với khoảng 3.000 căn mở bán mới trong Quý 3/2023 ghi nhận tỷ lệ bán được trên 50%, trong khi một dự án khác cạnh tuyến metro đã bán hết 20 căn shophouse khối đế trong vòng một buổi sáng. Không thể phủ nhận rằng nhu cầu mua nhà chắc chắn vẫn cao và người mua vững vàng tài chính vẫn sẵn sàng đổ tiền vào thị trường, trong đó mức giá phù hợp đóng vai trò quyết định”.

Với sản phẩm nhà xây sẵn thấp tầng, giá sơ cấp trung bình tại TP.HCM ổn định ở mức 255 triệu đồng/m2 đất, do nguồn cung mới vẫn còn hạn chế. Tương tự, giao dịch và nhu cầu trên thị trường thứ cấp vẫn duy trì ở mức thấp, do không có sự thay đổi đáng kể về giá bán bình quân trong suốt 9 tháng đầu năm 2023 và nhà đầu tư vẫn ở chế độ “chờ đợi và xem xét” trong bối cảnh vẫn còn nhiều áp lực về tài chính. Tuy nhiên, phân khúc bất động sản thấp tầng dự kiến sẽ cải thiện về nguồn cung mới từ Quý 4/2023 sang đến năm 2024, chủ yếu đến từ các khu đô thị ở phía Đông và phía Nam TP.HCM như KDC An Hưng (Nhà Bè) và The Global City giai đoạn tiếp theo (TP.Thủ Đức).

Trong Quý 3, các thương vụ mua bán và sáp nhập (M&A) trên thị trường bất động sản đã trở nên sôi động hơn, cho thấy sự quan tâm từ các nhà đầu tư nước ngoài vào thị trường bất động sản TP.HCM ngày càng tăng.

Sự hỗ trợ từ chính quyền địa phương tiếp tục là động lực thúc đẩy của thị trường nhà ở. Đặc biệt trong 8 tháng đầu năm 2023, có 67 dự án tại TP.HCM (37,2% trong tổng số 180 dự án vướng pháp lý) đã được gỡ vướng về pháp lý, theo Tổ công tác của Thủ tướng Chính phủ. Ngoài ra, về gói tín dụng 120 nghìn tỷ đồng để phát triển nhà ở xã hội, nhà ở công nhân và cải tạo các dự án chung cư cũ, đã có một dự án được chấp thuận vay vốn từ gói này, trong số 6 dự án đủ điều kiện tại TP.HCM.