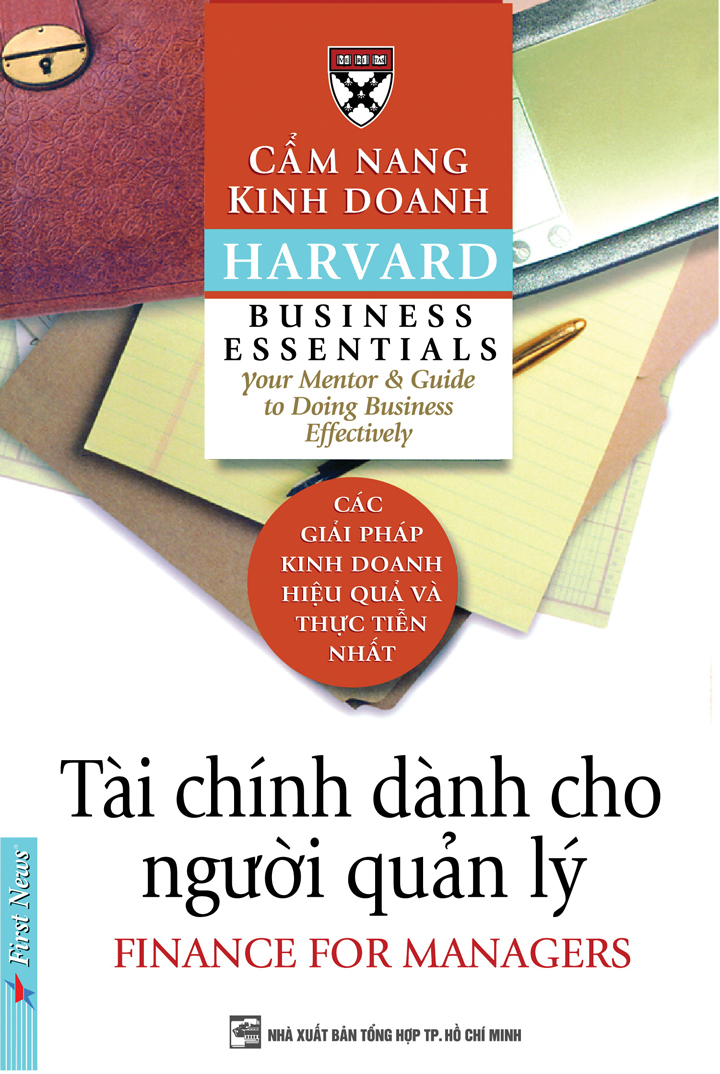

Bên cạnh một số nhà quản lý xuất thân từ lĩnh vực tài chính hoặc từng được đào tạo về mảng kiến thức này, phần lớn các nhà quản trị doanh nghiệp đều thiếu chuyên môn về quản lý tài chính.Khi doanh nghiệp phát triển lớn mạnh, hoạch định chiến lược là một phần quan trọng quyết định sự tồn tại và thành công của doanh nghiệp trong tương lai.Việc hoạch định ấy lại không thể không liên quan đến quản trị tài chính và đòi hỏi các nhà quản trị cấp cao của doanh nghiệp phải có những kiến thức nhất định về lĩnh vực này. Dù đang hoạt động trong mảng kinh doanh, tiếp thị, sản xuất, phát triển sản phẩm, đào tạo nguồn lực hay bất cứ lĩnh vực nào khác, việc hiểu biết về tài chính sẽ giúp các nhà quản trị ở mọi lĩnh vực nhận thức được vai trò của mình trong việc đóng góp vào kết quả hoạt động kinh doanh cũng như thực hiện các mục tiêu chiến lược của doanh nghiệp.

Đã có nhiều cuốn sách về quản trị tài chính dành cho các nhà quản lý không chuyên trong lĩnh vực này (non-finance managers), nhưng có lẽ được hệ thống hóa, đơn giản, dễ đọc, dễ hiểu với những ví dụ cụ thể và gần gũi nhất là Tài chính dành cho người quản lý (Finance for Managers), một trong những cuốn sách thuộc bộ Cẩm nang kinh doanh do Nhà xuất bản Trường Kinh doanh Harvard phát hành năm 2002. Đọc Tài chính dành cho người quản lý, các nhà quản trị phi tài chính sẽ được làm quen với việc đọc và hiểu được ý nghĩa các báo cáo tài chính như bảng cân đối kế toán, báo cáo thu nhập, báo cáo lưu chuyển tiền tệ cũng như các khái niệm kế toán quan trọng khác như kế toán hàng tồn kho, khấu hao, kế toán chi phí.

Tiếp đó, các nhà quản trị sẽ được tìm hiểu một chủ đề rất quan trọng đối với tiềm lực của một doanh nghiệp, đó là vấn đề cấp vốn. Từ lúc khởi nghiệp, đi vào hoạt động cho đến khi phát triển, việc cấp vốn nên được thực hiện như thế nào cho phù hợp với chiến lược kinh doanh, doanh nghiệp nên sử dụng các nguồn tài chính bên trong hay bên ngoài… là những câu hỏi mà các nhà quản lý có thể tìm thấy câu trả lời từ Tài chính dành cho người quản lý. Trong phần nội dung này, người đọc cũng có thể phân biệt được một số khái niệm quan trọng liên quan đến việc sử dụng vốn của doanh nghiệp là tín dụng thương mại, tín dụng ngân hàng, trái phiếu doanh nghiệp và IPO (phát hành cổ phiếu cho công chúng lần đầu). Nội dung cấp vốn được minh họa cụ thể và sinh động bằng câu chuyện khởi nghiệp và thành công của eBay trong lĩnh vực thương mại điện tử. Theo đó, sự phát triển mạnh mẽ của công ty hàng đầu này chủ yếu là do được cấp vốn theo hai cách: thứ nhất là dòng tiền mặt từ hoạt động kinh doanh (tự cấp vốn) và thứ hai là do cấp vốn bên ngoài.

Ở phần tiếp theo, Tài chính dành cho người quản lý sẽ đưa các nhà quản trị doanh nghiệp đến với khái niệm ngân sách và dự thảo ngân sách. Có thể nói, để dự thảo ngân sách có hiệu quả, tất các các bộ phận chức năng của một doanh nghiệp đều phải tham gia để từ đó doanh nghiệp có thể ước tính một cách đồng bộ và khoa học các yếu tố chi phí, doanh thu và lợi nhuận. Một bản dự thảo ngân sách tốt sẽ giúp cho các nhà quản trị đánh giá được liệu mình có đủ nguồn lực tài chính để duy trì hoạt động hay không. Bản dự thảo ngân sách cũng là một kế hoạch hành động hướng dẫn tổ chức đi theo các mục tiêu chiến lược. Trong phần nội dung này, các nhà quản lý cũng sẽ có dịp tìm hiểu các khái niệm như dự thảo ngân sách lũy tiến, dự thảo ngân sách trên cơ sở cân bằng thu chi, dự thảo ngân sách Kaizen, các tình huống giả định và phân tích độ nhạy.

Đối với các nhà quản trị phi tài chính, việc hiểu được lý do vì sao doanh nghiệp nên ra một quyết định đầu tư nào đó sẽ trở nên dễ dàng hơn nếu nắm được các khái niệm như tỷ lệ hoàn vốn đầu tư (ROI), thời gian hoàn vốn, phân tích hòa vốn, ước tính chi phí và lợi nhuận không thể định lượng. Chẳng hạn, phân tích hòa vốn sẽ giúp các nhà quản lý trả lời câu hỏi cần phải bán ra bao nhiêu đơn vị sản phẩm để lấy lại vốn đầu tư cố định và việc này sẽ mất một thời gian bao lâu. Đi kèm theo phân tích này là các khái niệm định phí, biến phí.

Ở phần cuối, Tài chính dành cho người quản lý cung cấp cho người đọc một số khái niệm xoay quanh giá trị tiền tệ theo thời gian và các phương pháp thẩm định, đánh giá các cơ hội đầu tư. Cụ thể, các nhà quản trị sẽ được tìm hiểu giá trị hiện tại (present value) và giá trị tương lai (future value), hiện giá thuần (net present value), tỷ suất thu nhập nội bộ (IRR – Internal Rate of Return). Để quyết định có nên đầu tư vào một dự án nào đó hay không, ở góc độ phân tích tài chính, các nhà quản trị có thể sử dụng các phương pháp thẩm định dựa trên tài sản, thẩm định dựa trên thu nhập và thẩm định dựa trên dòng tiền chiết khấu (discounted cashflow).

Đông Dương (DNSGCT)

* Quyển sách này hiện có trên Tủ sách Doanh nhân, website: https://doanhnhanplus.vn/product-category/sach-3/.

{kind=link}