Vừa qua, CBRE có báo cáo đánh giá thị trường bất động sản (BĐS) Quý 3 năm 2022, đưa ra nhận định thị trường BĐS cuối năm nay sẽ tiếp tục đối mặt với nhiều khó khăn.

Thị trường Văn phòng TP.HCM

Thị trường Văn phòng TP.HCM

Thị trường văn phòng TP. HCM đón nhận 02 toà văn phòng hạng B mới của chủ đầu tư Cobi Group (Hàn Quốc) nằm tại Quận 7, với tổng diện tích cho thuê là 26.932 m2. Những khách thuê đầu tiên của 2 toà nhà Cobi Tower có thể kể đến các công ty lớn như: Lotteria, Lock & Lock, 7-Eleven.

Trong Quý 3/2022, tỷ lệ trống trung bình của văn phòng Hạng A chỉ còn 6%, giảm 4,1 điểm phần trăm theo quý và 4,6 điểm phần trăm theo năm. Nguồn cung văn phòng Hạng A tại khu vực trung tâm thành phố có thể nói là rất hạn chế, với các toà nhà lớn như Saigon Centre, Deutsches Haus chỉ còn mặt bằng trống cho thuê dưới 500m2. Theo đó, giá chào thuê văn phòng hạng A tiếp tục xu hướng tăng 2,2% theo quý và 8,7% theo năm, đạt mức 45,9 USD/m2/tháng. Giá chào thuê của văn phòng Hạng A như vậy đã phục hồi gần bằng so với thời điểm trước dịch là năm 2019.

Trong khi đó, mặc dù có thêm nguồn cung mới, tỷ lệ trống trung bình của hạng B vẫn duy trì quanh mức hơn 9,5%, giảm 0,2 điểm phần trăm theo quý và 0,3 điểm phần trăm theo năm. Giá thuê văn phòng hạng B cải thiện nhẹ, gần như không đổi so với quý trước và cao hơn năm ngoái là 3,1%, đạt trung bình là 25,9 USD/m2/tháng.

Đi cùng với những tăng trưởng của nền kinh tế, mức độ hấp thụ của thị trường cũng có các dấu hiệu tích cực với tổng diện tích cho thuê mới của thị trường cho hạng A và hạng B lần lượt là trên 19.000m2 và 18.000m2. Theo đó, tổng diện tích cho thuê mới trong 3 quý đầu năm 2022 đạt hơn 60.000m2, gần như trở lại mức hấp thụ trước đại dịch năm 2019 là khoảng 61.000m2.

Các công ty thuộc nhóm ngành Tài chính- Ngân hàng chiếm hơn 50% diện tích cho thuê mới trong Quý 3/2022, tiếp theo đó là nhóm ngành Dịch vụ, Sản xuất và Công nghệ thông tin. Bà Thanh Phạm, Phó giám đốc bộ phận Nghiên cứu và Tư vấn của CBRE Việt Nam nhận định: “Công nghệ thông tin là nhóm ngành phát triển nhanh và mạnh trong thời gian gần đây, nhận được nguồn vốn đầu tư lớn từ nước ngoài. Với nguồn lực tài chính tốt, tỷ trọng của nhóm khách thuê này lớn dần lên với diện tích thuê có thể lên đến trên 1.000 m2”. Về mục đích thuê, ngoài các giao dịch chuyển địa điểm vẫn chiếm tỷ trọng lớn nhất với 41% thì các giao dịch mở rộng mặt bằng cũng tăng lên nhanh chóng, chiếm tỷ lệ 39% tổng diện tích giao dịch.

Với các tín hiệu tích cực của thị trường văn phòng, nhiều dự án đang tích cực thi công trở lại sau hai năm hạn chế nguồn cung mới đã tạo nên diện mạo mới tích cực cho thành phố. Tuy nhiên, các diện tích mới này phần lớn đến từ các toà nhà hạng A tại cả khu vực trung tâm cũng như ngoài trung tâm với tổng diện tích khoảng 183.000m2, chiếm tỷ lệ hơn 85% nguồn cung mới tính đến năm 2023. Theo đó, tỷ lệ trống dự kiến cho toà nhà hạng A có thể tăng lên mức 13% trong năm 2022 và 18% trong năm 2023, với hạng B là 13% và 11% trong 2 giai đoạn nêu trên nếu các toà nhà hoàn thành đúng tiến độ. Giá thuê dự kiến của hạng A sẽ có sự điều chỉnh giảm trong năm 2023 do có sự xuất hiện của nguồn cung mới tại khu vực ngoại thành, trong khi giá thuê văn phòng hạng B sẽ tiếp tục ổn định ở mức hiện tại.

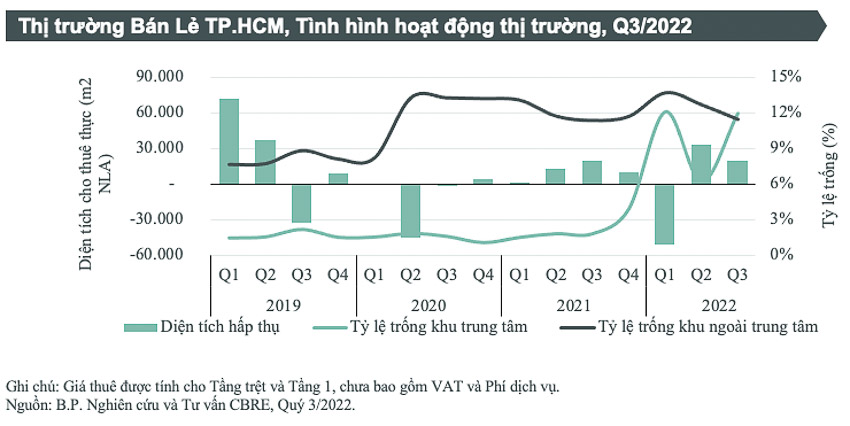

Thị trường Bán lẻ TP.HCM

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 9 tháng năm 2022 ở TP. Hồ Chí Minh có quy mô cũng như tốc độ tăng cao hơn so với cùng kỳ nhiều năm lại đây, đạt mức 805.000 tỷ đồng và tăng 26% so với cùng kỳ năm ngoái. Mặc dù vậy, quy mô của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 9 tháng năm 2022 của Việt Nam ước tính chỉ đạt khoảng 84% trong điều kiện bình thường không bị ảnh hưởng bởi dịch Covid-19.

Trong Quý 3/2022, tại TP. Hồ Chí Minh, giá chào thuê trung bình tại tầng trệt và tầng một của các trung tâm mua sắm ở khu vực trung tâm đạt mức 185-250 USD/m2/tháng, tăng 52.1% theo năm, gấp hơn 5 lần so với giá thuê ở khu vực ngoài trung tâm (38 USD/m2/tháng) (Giá thuê chưa bao gồm VAT và phí dịch vụ).

TP.HCM ghi nhận tỷ lệ trống được cải thiện ở cả khu vực trung tâm và ngoài trung tâm so với quý trước. Cụ thể, tỷ lệ lấp đầy quý 3 tại khu vực trung tâm đạt gần 93,8%, tăng 1,0 đpt theo quý. Trong khi đó, khu vực ngoài trung tâm TP.HCM còn trống 11,4%, giảm 1,2 đpt theo quý. Tuy nhiên, so với cùng kỳ năm ngoái, tỷ lệ trống ghi nhận xu hướng tăng với mức 4,3 đpt theo năm ở khu vực trung tâm.

TP.HCM ghi nhận tỷ lệ trống được cải thiện ở cả khu vực trung tâm và ngoài trung tâm so với quý trước. Cụ thể, tỷ lệ lấp đầy quý 3 tại khu vực trung tâm đạt gần 93,8%, tăng 1,0 đpt theo quý. Trong khi đó, khu vực ngoài trung tâm TP.HCM còn trống 11,4%, giảm 1,2 đpt theo quý. Tuy nhiên, so với cùng kỳ năm ngoái, tỷ lệ trống ghi nhận xu hướng tăng với mức 4,3 đpt theo năm ở khu vực trung tâm.

Nhận xét về tình hình hoạt động của thị trường bán lẻ trong 9 tháng đầu năm 2022, bà Thanh Phạm, Phó Giám đốc – Bộ phận Nghiên cứu và Tư vấn, CBRE Việt Nam cho biết: “Giá chào thuê khu vực trung tâm vẫn duy trì đà tăng, đặc biệt là ở các vị trí đắc địa khi các nhà bán lẻ nước ngoài gia nhập và mở rộng hoạt động kinh doanh tại thị trường Việt Nam. CBRE cũng ghi nhận tỷ lệ trống có xu hướng giảm nhẹ ở khu vực ngoài trung tâm do một số thương hiệu dịch chuyển xu hướng mở rộng ra ngoài trung tâm và các trung tâm thương mại đang đảo lại ngành hàng cho phù hợp với nhu cầu mua sắm và mở rộng của thương hiệu sau COVID-19.”

Trong Quý 3, thị trường tiếp tục chứng kiến sự mở rộng của khối ngoại với sự xuất hiện của một số thương hiệu quốc tế ngành thời trang, thể thao, F&B. Ở khu vực trung tâm Quận 1 ghi nhận hoạt động mới của hàng loạt các thương hiệu nổi tiếng như McLaren, Beverly Hills Polo Club, ViinRiic Galeries De Parfumes, Maestro, De Obelly và Sohee. Cùng lúc đó, vào tháng 9 vừa qua, Decathlon cũng đã chính thức khai trương tại Vạn Hạnh Mall, Quận 10 và thương hiệu thời trang Hàn Quốc 8seconds đã khai trương tại tầng 1, trung tâm mua sắm Aqua City, Đồng Nai.

Về nguồn cung tương lai, TP. HCM dự kiến sẽ đón thêm 1 nguồn cung mới vào cuối năm nay với 35.000m2 NLA từ TTTM Thiso tại TP. Thủ Đức, và 144.000m2 NLA trong giai đoạn 2023-2024.

CBRE ghi nhận số lượng yêu cầu hỏi thuê tăng trưởng khả quan, đặc biệt tập trung vào các ngành hàng như Dịch vụ ăn uống (F&B), Thời trang & Phụ kiện, và Phong cách sống, chiếm gần 87% tổng số lượng yêu cầu hỏi thuê. Ngành hàng Dịch vụ ăn uống (F&B) tiếp tục dẫn đầu số lượng hỏi thuê với mức tăng 26% theo quý kể từ đầu năm 2022.

Chia sẻ về triển vọng thị trường, bà Thanh Phạm, Phó Giám đốc – Bộ phận Nghiên cứu và Tư vấn, CBRE Việt Nam cho rằng: “Giá chào thuê khu vực đắc địa thành phố sẽ tiếp tục đà tăng trong thời gian tới với sự quan tâm của các nhà bán lẻ nước ngoài tại thị trường Việt Nam, do đó, các thương hiệu cần nắm bắt cơ hội để mở rộng.”. Ngoài ra, do lạm phát tăng sẽ tác động tiêu cực đến chi tiêu của người tiêu dùng, các doanh nghiệp bán lẻ đầu ngành được dự báo sẽ đối mặt với nhiều áp lực hơn, tăng trưởng của các doanh nghiệp bán lẻ có thể không cao như kỳ vọng trước đây.

Thị trường căn hộ bán TP.HCM

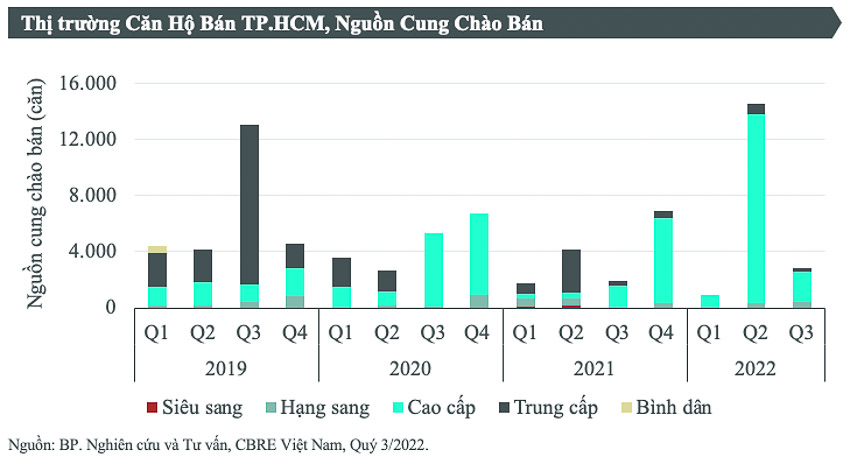

Trong Q3/2022, sau một đợt “bùng nổ” về nguồn cung mới với hơn 15.000 căn hộ chào bán trong Quý 2, TP.HCM đã ghi nhận nguồn cung mới giảm mạnh, với chỉ 2.851 căn hộ được mở bán ra thị trường, giảm 80% so với quý trước, nhưng lại cao hơn 49% so với cùng kì năm trước. Hầu hết các dự án mới hoặc giai đoạn tiếp theo của các dự án hiện hữu đều chỉ cung cấp ra thị trường lượng sản phẩm khá hạn chế, trung bình 200 sản phẩm/dự án cho đợt mở bán trong Q3 này. Trong đó, nguồn cung mới tập trung chủ yếu ở phía Đông và phía Nam của TP.HCM.

Tuy nguồn cung mới của Q3/2022 có sự sụt giảm, đáng lưu ý, nếu xét tổng nguồn cung trong 9 tháng đầu năm 2022, thị trường ghi nhận số căn hộ mở bán mới tăng lần lượt 142% so với 9 tháng đầu năm 2021, 59% so với 9 tháng đầu năm 2020 và đạt gần 83% nguồn cung mới của 9 tháng đầu năm 2019 – thời điểm trước khi dịch bệnh bùng nổ. Điều này đã cho thấy tín hiệu phục hồi từng bước của thị trường căn hộ tại TP.HCM sau đại dịch.

Phân khúc cao cấp tiếp tục giữ vị trí dẫn đầu thị trường trong suốt 3 năm vừa qua, chiếm 76% nguồn cung mới quý này. Phân khúc hạng sang chiếm khoảng 13% thị trường với các dự án lần lượt nằm ở Quận 1,2 và 7. Phân khúc trung cấp chỉ ghi nhận duy nhất đợt mở bán của một dự án tại khu vực quận 9 trong khi phân khúc bình dân tiếp tục biến mất khỏi thị trường kể từ năm 2019. Xu hướng người mua nhà chuyển hướng tìm kiếm sản phẩm sang các vùng ven hoặc các tỉnh lân cận như Bình Dương, Đồng Nai tiếp tục tăng cao khiến cho thị trường tại các khu vực này trở nên sôi động hơn trong thời gian vừa qua, với nhiều dự án mới từ các chủ đầu tư uy tín.

Sự nâng cấp giá của các dự án mới gần đây và sự giảm sút nguồn cung của các dự án có mức giá thuộc phân khúc trung bình trên thị trường sơ cấp đã thúc đẩy tăng trưởng giá không ngừng trong suốt các quý vừa ra. Giá sơ cấp trung bình trên toàn thị trường đạt mức 2.545 USD/m2, tăng 3,4% so với quý trước và tăng 12% so với cùng kì năm ngoái. Trong đó, phân khúc hạng sang có mức tăng trưởng so với quý trước cao nhất, tăng đến 9% so với Q2, chủ yếu do vị trí của các dự án nằm tại các khu vực đắc địa của TP.HCM.

Sự nâng cấp giá của các dự án mới gần đây và sự giảm sút nguồn cung của các dự án có mức giá thuộc phân khúc trung bình trên thị trường sơ cấp đã thúc đẩy tăng trưởng giá không ngừng trong suốt các quý vừa ra. Giá sơ cấp trung bình trên toàn thị trường đạt mức 2.545 USD/m2, tăng 3,4% so với quý trước và tăng 12% so với cùng kì năm ngoái. Trong đó, phân khúc hạng sang có mức tăng trưởng so với quý trước cao nhất, tăng đến 9% so với Q2, chủ yếu do vị trí của các dự án nằm tại các khu vực đắc địa của TP.HCM.

Quý 3/2022 ghi nhận 6.726 căn hộ chào bán thành công, mặc dù tỉ lệ bán giảm 36% so với quý trước do nguồn cung mới không nhiều, số lượng căn bán ra lại tiếp tục vượt gấp 2.4 số lượng căn mở bán, chứng tỏ nhu cầu mua căn hộ tại TP.HCM vẫn còn rất nhiều dù mức giá bán không ngừng tăng trưởng.

Tổng số căn hộ bán được trong 9 tháng đầu năm 2022 là 18.520 căn hộ, tăng gần gấp đôi số căn chào bán thành công của 9 tháng đầu năm 2021, tăng 73% so với 9 tháng đầu năm 2020 và đạt gần 77% lượng căn hộ bán được của năm 2019 – thời điểm trước khi dịch bệnh bùng nổ.

Giá bán trung bình trên thị trường sơ cấp: USD/m2 (chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy), thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát.

Dự kiến trong Q4/2022, TP.HCM sẽ chào đón khoảng 1.822 căn hộ mới từ 11 dự án (65% tập trung chủ yếu tại khu vực phía Đông TP.HCM), nâng tổng nguồn cung mới dự kiến trong năm 2022 lên 20.054 căn. Trong đó, phân khúc cao cấp và hạng sang sẽ tiếp tục dẫn dắt nguồn cung mới trong ba tháng cuối năm nay, với 66% nguồn cung mới thuộc phân khúc cao cấp, 31% thuộc phân khúc hạng sang và chỉ 3% là căn hộ thuộc phân khúc trung cấp.

Mức giá chào bán được dự đoán sẽ tiếp tục tăng, nhưng có thể tăng với tốc độ chậm hơn so với các quý trước. Dựa trên số liệu của quá khứ và nhận định về thị trường trong tương lai gần, mức giá chào bán sơ cấp có thể tiếp tục tăng ở mức 3-4% mỗi năm trong giai đoạn 2022-2024.

Dự đoán những tháng cuối năm 2022 thị trường sẽ tiếp tục đối mặt với nhiều khó khăn, thử thách bao gồm

- Nguồn cung tiếp tục hạn chế, đặc biệt là nguồn cung ở phân khúc trung cấp và bình dân. Đối với những người mua để ở sẽ không có nhiều lựa chọn do hầu hết các nguồn cung mới sẽ tập trung ở phân khúc cao cấp trở lên.

- Mặc dù chính sách thắt chặt tín dụng đang dần được nới lỏng nhưng việc tiếp cận nguồn vốn vẫn vô cùng khó khăn đối với cả nhà đầu tư cá nhân và nhà đầu tư thể chế (chủ đầu tư dự án). Việc khó tiếp cận nguồn vốn vay ngân hàng kết hợp giá nhà tiếp tục gia tăng khiến tính thanh khoản của thị trường bị suy giảm ít nhiều. Tuy nhiên do nguồn cung hạn chế trong khi sức cầu vẫn được duy trì nên sức hấp thụ trên thị trường vẫn ở mức khả quan.

- Những thông tin trên thị trường liên quan đến các thay đổi pháp lý (quy định về thời hạn sở hữu chung cư, áp dụng thuế tài sản, v.v) cũng như những cuộc điều tra trên thị trường về các sai phạm của chủ đầu tư có thể gây ảnh hưởng tới tâm lý người mua.

Theo bà Dương Thùy Dung, Giám đốc điều hành, CBRE Việt Nam: “Thời điểm này các nhà đầu tư nên nhắm tới việc đầu tư trung và dài hạn, hạn chế đầu tư lướt sóng, kèm theo kế hoạch rõ ràng về dòng tiền, hạn chế vay và luôn dự phòng một khoảng thời gian thanh khoản dài hơn. Các nhà đầu tư cũng nên tìm hiểu kỹ pháp lý dự án, do trên thị trường hiện nay xuất hiện nhiều sản phẩm không có pháp lý rõ ràng ảnh hưởng đến khoảng thời gian đầu tư. Với người mua nhà để ở, chi phí lãi vay có xu hướng gia tăng, nên các chính sách bán hàng của chủ đầu tư sẽ là các yếu tố quan trọng để cân nhắc quyết định và lựa chọn.”