“Thị trường sẽ tiếp tục trầm lắng trong giai đoạn cuối năm do tình hình kiểm soát dịch bệnh vẫn trong giai đoạn nước rút.” Tâm lý thị trường cho thuê vẫn ở mức chưa khả quan, theo bà Phạm Ngọc Thiên Thanh, Phó Giám Đốc, BP. Nghiên cứu và Tư vấn, CBRE Việt Nam.

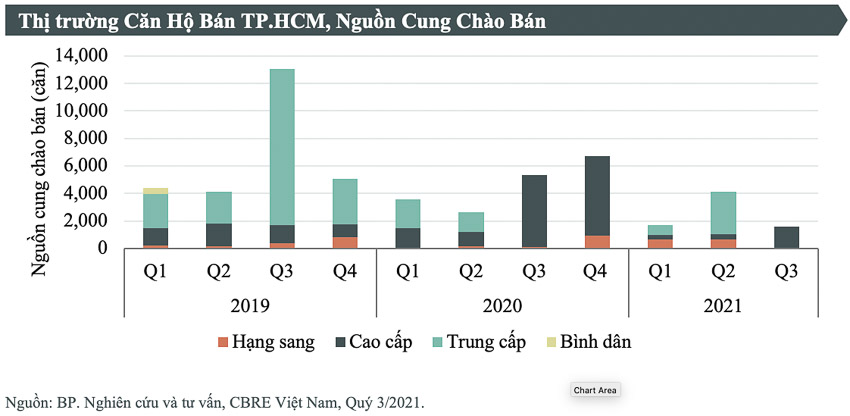

Thị trường căn hộ bán TP.HCM

Việc giãn cách xã hội nghiêm ngặt theo chỉ thị 16 tại TP.HCM trong Quý 3/2021 đã khiến cho các sự kiện mở bán phải thay đổi kế hoạch. Trong suốt Quý 3 chỉ có hai dự án thuộc phân khúc cao cấp thực hiện mở bán qua kênh bán hàng trực tuyến. Các hạn chế khi thực hiện giao dịch bất động sản trực tuyến cũng như tâm lý thận trọng của cả chủ đầu tư và khách hàng khiến nguồn cung chào bán rơi xuống mức thấp nhất trong ba năm trở lại đây, với 1.600 căn hộ, chỉ xấp xỉ 40% so với quý trước. Tuy nhiên mặc dù mở bán qua kênh bán hàng trực tuyến, tỷ lệ bán của hai dự án chào bán mới trong quý vẫn rất khả quan, đạt 82%; trong đó Quận Bình Tân lần đầu tiên xuất hiện dự án thuộc phân khúc cao cấp.

Tổng nguồn cung mới trong 9 tháng đạt 7.464 căn, giảm 35% so với cùng kỳ năm 2020. Nguồn cung tích lũy toàn thị trường ghi nhận 311.746 căn. Trong đó, phân khúc trung cấp dẫn đầu với tỷ trọng 43%, tiếp đến là cao cấp (31%) và bình dân (23%). Phân khúc hạng sang chiếm 3% tổng nguồn cung chào bán và ghi nhận sự xuất hiện của dự án có đơn vị quản lý vận hành khách sạn (branded residence). Dự án branded residence được dự đoán sẽ trở thành xu hướng mới trên thị trường với hàng loạt dự án chuẩn bị triển khai.

Số lượng căn bán được trong Quý 3/2021 đạt 1.582 căn, giảm 68% so với Quý 3/2020 do nguồn cung sụt giảm. Tương tự, 9 tháng đầu năm ghi nhận 8.956 căn bán, giảm 17% so với cùng kỳ năm 2020. Mặc dù chịu ảnh hưởng tiêu cực trong ngắn hạn do dịch bệnh, tình hình hoạt động vẫn ghi nhận một số tín hiệu khả quan. Các kênh bán hàng trực tuyến như ứng dụng điện thoại và mạng xã hội được đầu tư bài bản hơn, thu hút lượng tương tác cao từ các khách hàng.

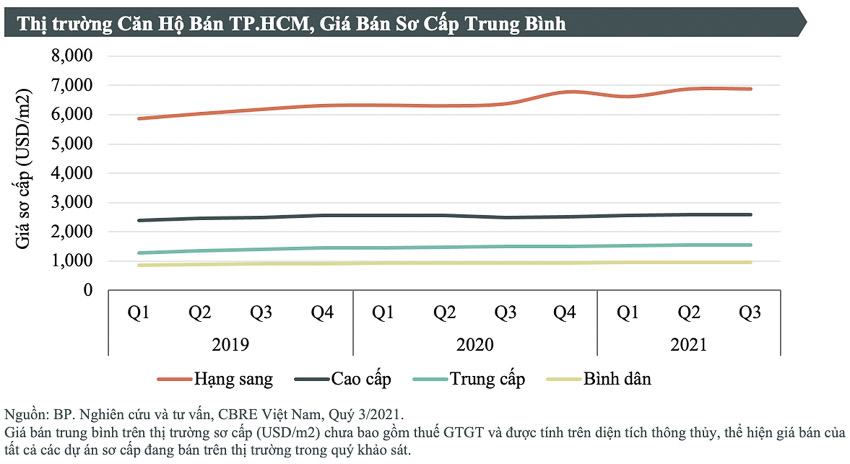

Giá bán trung bình trên thị trường sơ cấp đạt mức 2.271 USD/m2, xấp xỉ 53 triệu đồng (không bao gồm thuế GTGT), tăng 17% so với Quý 3/2020. Tất cả các phân khúc đều ghi nhận giá bán tăng. Trong đó, phân khúc hạng sang ghi nhận mức tăng giá cao nhất 8% theo năm nhờ dự án Grand Marina và giai đoạn tiếp theo của The River mở bán trong năm 2021. Ba phân khúc còn lại có mức tăng giá trung bình trong khoảng từ 2% đến 4% so với cùng kỳ năm trước.

Quý 4/2021 dự kiến sẽ có hơn 6.000 căn hộ mở bán, giúp nguồn cung mới cả năm đạt khoảng 13.000 căn. Theo bà Dương Thùy Dung, Giám đốc Cấp cao, CBRE Việt Nam: “Dịch bệnh từng bước được kiểm soát và tỷ lệ tiêm vắc-xin tăng là động lực cho thị trường bất động sản sôi động trở lại khi các hoạt động kinh doanh bắt đầu vào trạng thái “bình thường mới”. Các tín hiệu tích cực ngay trong mùa dịch cho thấy lượng cầu thị trường vẫn tồn tại. Đây cũng là cơ sở để khẳng định mức độ hấp dẫn của kênh đầu tư bất động sản nhà ở.” Tổng số lượng căn bán được cả năm 2021 dự kiến đạt trên 12.000 căn, tương ứng tỷ lệ hấp thụ 94%.

Giá sơ cấp sẽ tiếp tục đà tăng khi lượng cầu tăng ổn định và quỹ đất nội thành ngày càng khan hiếm. Giá chào bán sơ cấp của phân khúc cao cấp và trung cấp dự kiến tăng trong khoảng từ 3-7% theo năm. Phân khúc hạng sang sẽ đạt mức tăng cao nhất 7-8% nhờ các dự án căn hộ có thương hiệu sắp ra mắt, trong khi giá phân khúc bình dân sẽ không có nhiều biến động do không có nguồn cung mới.

Với chiến lược phát triển các khu đô thị vệ tinh của TP.HCM, bức tranh bất động sản khu vực phía Nam được kỳ vọng sẽ ngày càng khởi sắc. Các tỉnh Bình Dương, Đồng Nai, Long An sẽ phát triển phong phú nhiều loại hình sản phẩm hơn so với hiện tại nhằm đáp ứng nhu cầu đa dạng của người mua. Thêm vào đó, các dự án cơ sở hạ tầng được thi công xuyên mùa dịch và dự kiến hoàn thành trong 2022-2024 mang lại động lực tích cực cho thị trường TP.HCM và các tỉnh. Sau một cuộc sàng lọc mạnh mẽ, thị trường đang bước sang một chương mới với nhiều thay đổi từ phương thức bán hàng đến khẩu vị của người mua. CBRE tin rằng bất động sản vẫn sẽ là kênh đầu tư sinh lời bền vững và an toàn trong dài hạn.

(Giá bán không bao gồm VAT)

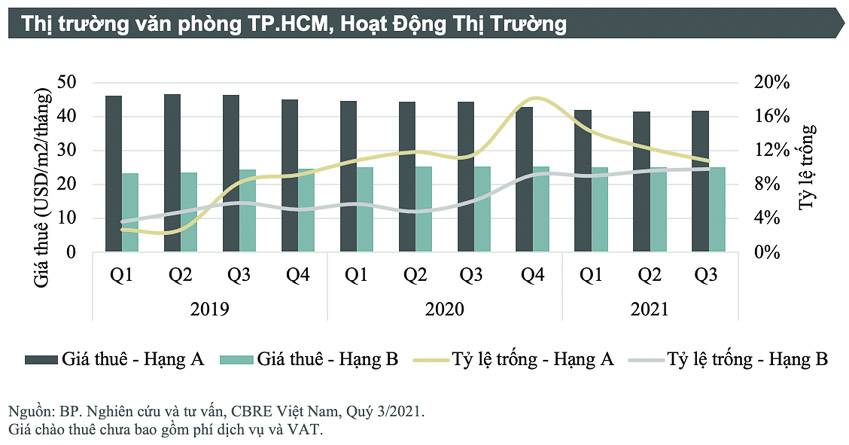

Thị trường văn phòng

TP.HCM vừa trải qua 120 ngày chống dịch với chỉ thị 16 và hầu hết người dân buộc phải làm việc tại nhà. Vào đầu tháng 10, tuy các công ty đã bắt đầu khởi động cho nhân viên quay trở lại văn phòng nhưng chưa hoàn toàn đầy đủ.

Với tình hình như vậy, trong giai đoạn chống dịch, các chủ nhà hầu hết đều có chính sách hỗ trợ khách thuê như giảm giá 20-50% giá thuê và phí dịch vụ cho khách thuê văn phòng hoặc áp dụng chính sách tái kí hợp đồng thuê với mức tăng thấp hơn giai đoạn trước dịch. Số lượng giao dịch thuê văn phòng ước tính giảm khoảng 30% so với trung bình hai quý trước và chủ yếu là giao dịch chuyển văn phòng. Dựa trên thống kê giao dịch của CBRE, giao dịch chuyển văn phòng chiếm hơn 40% tổng số lượng giao dịch trong quý, các giao dịch mở rộng, tái kí hợp đồng và cho thuê mới chiếm từ 15-20% tổng giao dịch. Ba ngành có giao dịch tích cực nhất bao gồm Công nghệ thông tin, Tài chính/Ngân hàng, Ngành sản xuất, chiếm gần 80% tổng diện tích giao dịch. Điều đáng chú ý là mặc dù với tình hình giãn cách nghiêm ngặt, không như năm ngoái, các khách thuê và chủ nhà đã có sự thích ứng tốt hơn, và trong Quý 3 không ghi nhận giao dịch trả hoặc thu hẹp mặt bằng nào từ các toà nhà văn phòng Hạng A&B tại TP.HCM.

Số lượng yêu cầu tìm mặt bằng thuê gần như đóng băng trong hai tháng đầu của chỉ thị 15 và dần có dấu hiện hồi phục khi TP.HCM đưa ra thông báo sẽ tháo bỏ giãn cách từ Tháng 10/2021. Theo ghi nhận của CBRE, công ty có quy mô nhỏ và vừa đang tận dụng thị trường với mức giá thuê giảm để tìm mặt bằng mới có thể sử dụng được ngay trong quý tới. Còn đối với các khách thuê là tập đoàn lớn, tập đoàn đa quốc gia lại chú trọng nghiên cứu thị trường trong giai đoạn 5-10 năm tới để nhằm đưa ra những thay đổi phù hợp mang tính tái cấu trúc cho hệ thống văn phòng của họ, ngoài số lượng và vị trí còn có sự quan tâm nhất định về xu hướng không gian làm việc chung, sức khỏe, bảo vệ môi trường,…

Trong Quý 3/2021, thị trường văn phòng cho thuê TP.HCM không có dự án mới và tổng nguồn cung thị trường giữ nguyên ở mức 1.433.327 m2 diện tích cho thuê (NLA).

Tỷ lệ trống cho hạng A và hạng B lần lượt là 10,8% và 9,8%. Diện tích hấp thụ toàn thị trường đạt 4.892 m2, tuy không nhiều nhưng là vẫn khá lạc quan, nhất là trong giai đoạn khó khăn vừa qua.

Tỷ lệ trống hạng A tiếp tục giảm 1,5 đpt so với quý trước chủ yếu nhờ vào những tòa nhà mới hoạt động ở Quận 7 cũng như những tòa nhà tại Quận 1 đang có giá thuê thấp hơn so với giai đoạn trước dịch.

Trong khi đó, tỷ lệ trống hạng B tăng nhẹ 0,2 đpt so với quý trước đa số đến từ những dự án quy mô nhỏ và có vị trí ngoài cụm văn phòng truyền thống. Trái lại, các dự án có vị trí gần trung tâm như Quận Bình Thạnh, Quận 10 và khu vực Thủ Thiêm, vẫn ghi nhận diện tích cho thuê mới tăng trong quý.

Xét về giá thuê, giá thuê cho hạng A và hạng B tăng lần lượt 0,4 và 0,1% so với quý trước và đạt mức 41,7 USD và 25,1 USD/m2/tháng.

Trong ba tháng cuối năm 2021, thị trường dự định chào đón thêm ba dự án hạng B với tổng diện tích cho thuê là 34.500 m2 NLA. Từ năm 2022 trở đi, thị trường sẽ có thêm hơn 300.000 m2 nguồn cung hạng A, tiêu biểu khu vực gần sân bay, Quận 1, cũng như Khu đô thị mới Thủ Thiêm. Theo bà Phạm Ngọc Thiên Thanh, Phó Giám đốc, BP. Nghiên cứu và Tư vấn, CBRE Việt Nam: “Thị trường TP.HCM vẫn đang hưởng lợi từ việc nguồn cung mới hạn chế, và đang ghi nhận những dấu hiệu hồi phục chậm nhưng tích cực. Đại dịch đang làm thay đổi xu hướng thuê mặt bằng của các khách thuê là công ty lớn, đa quốc gia. Chủ đầu tư của những dự án văn phòng Hạng A dự kiến hoàn thành trong ba năm tới cần nghiên cứu đề có chiến lược phát triển phù hợp, đầu tư nhiều hơn những tính năng/yếu tố tích hợp liên quan đến môi trường, sức khỏe và an toàn không gian làm việc để thị trường phát triển bền vững và theo xu hướng chung của khu vực.”

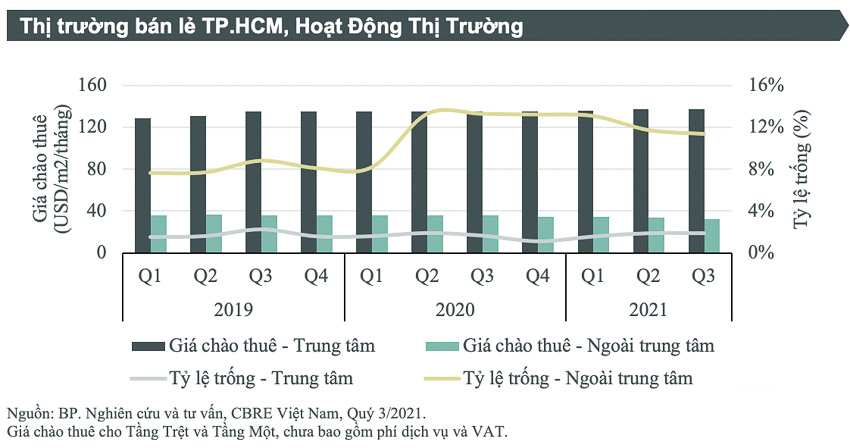

Thị trường bán lẻ

Đợt dịch COVID-19 mới đã khiến tất cả TTTM đóng cửa từ đầu tháng 6 và đa số đang xem xét việc mở cửa lại trong Tháng 10/2021 đi kèm với những điều kiện an toàn về phòng chống dịch cũng như có khả năng thu hẹp thời gian mở cửa mua sắm; các ngành hàng vui chơi giải trí tạm thời chưa có thông báo được hoạt động trở lại. Các khách thuê hiện hữu đều được miễn phí giá thuê trong giai đoạn áp dụng chỉ thị 16 của Chính phủ.

Trong Quý 3/2021, thị trường không có nguồn cung mới và tổng nguồn cung bán lẻ tại TP.HCM giữ nguyên mức 1.068.128 m2 NLA. Giá chào thuê khu Trung tâm giữ nguyên mức 137 USD/m2/tháng và giá chào thuê khu ngoài Trung tâm giảm 3,8% so với quý trước, đạt 32,6 USD/m2/tháng, do các chủ đầu tư chủ động đưa ra mức giá ưu đãi cho những mặt bằng còn trống, tuy vậy diện tích thuê mới không đáng kể.

Doanh thu bán lẻ hàng hóa và dịch vụ toàn quốc giảm 28% so với cùng kỳ năm trước đi kèm với niềm tin người tiêu dùng đang ở mức thấp, theo thống kê của Infocus Mekong. Tuy vậy, tương tự như các quý trước, hoạt động M&A vẫn sôi nổi. Các doanh nghiệp lớn tích cực trên thị trường bán lẻ như Masan mua lại 70% cổ phần Mobicast để mở rộng sang Dịch vụ số hay Thế Giới Di Động với chuỗi Bách Hóa Xanh cũng ghi nhận hoạt động tích cực trong giai đoạn Quý 3/2021. Tại các thị trường tỉnh, chuỗi siêu thị Go! của Central Group đẩy mạnh mở rộng/trùng tu trong giai đoạn 2 trong năm tới và tại các mô hình khu đô thị, khu du lịch… Nhiều chủ đầu tư dần quan tâm hơn đến việc nghiên cứu phát triển hạng mục bán lẻ trong dự án của mình.

Thị trường dự đoán sẽ có thêm 200.000 m2 diện tích bán lẻ từ đây cho đến 2024, trên toàn thành phố. Trong ngắn hạn, các ngành nghề như Ăn uống, Chuỗi cà phê, Siêu thị tiện lợi, Sức khỏe và sắc đẹp hoặc Thời trang thể thao, thường phục sẽ tiếp tục được mở rộng ở mô hình Nhà phố thương mại cũng như thị trường tỉnh, do ngày khai trương của các TTTM mới bị lùi lại.

Tâm lý thị trường cho thuê vẫn ở mức chưa khả quan. Theo bà Phạm Ngọc Thiên Thanh, Phó Giám Đốc, BP. Nghiên cứu và Tư vấn, CBRE Việt Nam: “Thị trường sẽ tiếp tục trầm lắng trong giai đoạn cuối năm do tình hình kiểm soát dịch bệnh vẫn trong giai đoạn nước rút. Trong thời gian tới, các dự án TTTM đặc biệt là TTTM quy mô lớn cần điều chỉnh phù hợp chính sách cho thuê, hỗ trợ cũng như thay đổi cơ cấu ngành hàng để phù hợp với nhu cầu thuê hiện tại của các nhãn hàng. Xét đến yếu tố vĩ mô, chỉ khi nền kinh tế hồi phục đi kèm với thu nhập người dân tăng trở lại, thị trường bán lẻ mới có thể bước vào chu kỳ phát triển mới.”

{kind=link}