Hoạt động đầu tư bất động sản thương mại tại khu vực Châu Á Thái Bình Dương không phục hồi như mong đợi do việc cắt giảm lãi suất bị trì hoãn, ảnh hưởng đến giá trị tài sản. Đây là nội dung từ Báo cáo giữa năm của CBRE về triển vọng thị trường bất động sản Châu Á Thái Bình Dương năm 2024.

Dù vậy, CBRE vẫn dự đoán tổng lượng vốn đầu tư trong năm 2024 sẽ tăng nhẹ, khoảng 3%. Nhật Bản được xem là biến số chính, với sự suy giảm nhẹ trong vốn đầu tư xuyên quốc gia khi các nhà đầu tư chuyển hướng tìm kiếm thị trường có lợi nhuận cao hơn.

“Các nhà đầu tư vẫn đang tập trung vào những thị trường năng động như Nhật Bản và Ấn Độ, trong khi giá trị tài sản ở Úc, New Zealand và Hàn Quốc đã ổn định, dẫn đến sự quan tâm ở các thị trường này phục hồi,” Tiến sĩ Henry Chin, Giám đốc Toàn cầu về Tư duy Lãnh đạo Nhà đầu tư & Trưởng phòng Nghiên cứu khu vực Châu Á Thái Bình Dương của CBRE chia sẻ. Ông cũng dự đoán rằng Trung Quốc, Singapore và Hồng Kông sẽ là các thị trường tiếp theo chứng kiến sự điều chỉnh giá và thu hút sự chú ý của các nhà đầu tư.

Ở Việt Nam, các yếu tố kinh tế cơ bản vững chắc như tăng trưởng GDP 6,4%, tăng trưởng xuất khẩu 14,5%, và sự tăng trưởng dân số lên 100 triệu người đang hỗ trợ sự phát triển bền vững của thị trường. Theo ông Lawrence Lennon, Giám đốc BP. Thị trường Vốn, CBRE Việt Nam, “Chìa khóa thành công cho các nhà đầu tư là xác định đúng chu kỳ của thị trường và thời điểm chiến lược để đầu tư vào từng phân khúc cụ thể ở từng khu vực tại ba miền Bắc, Trung, Nam của Việt Nam.”

Thị Trường Văn Phòng & Khách Thuê

Thị trường văn phòng tại khu vực tiếp tục đối mặt với thách thức từ nguồn cung mới, khiến tỷ lệ trống trung bình toàn khu vực ở mức cao 19% trong nửa đầu năm 2024. Nhật Bản và Ấn Độ dẫn đầu với hoạt động cho thuê mạnh mẽ, trong khi Trung Quốc phục hồi chậm do các khách thuê ưu tiên kiểm soát chi phí và gia hạn hợp đồng.

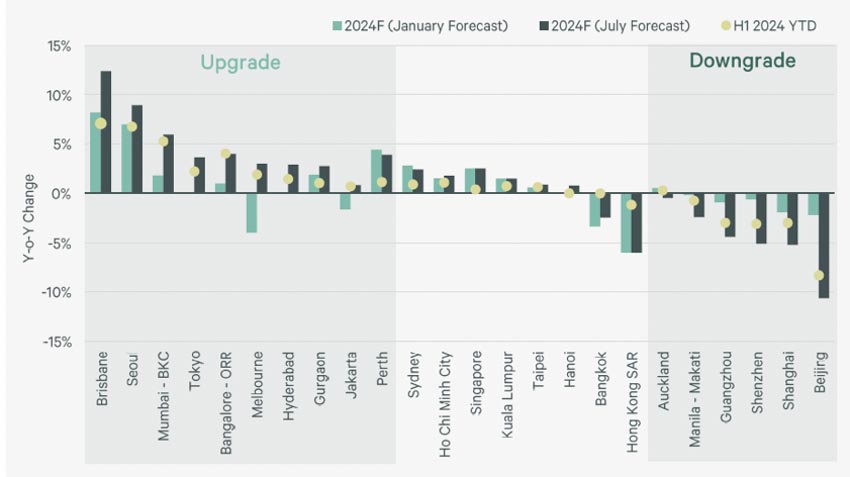

Dự báo giá thuê văn phòng tại Châu Á – Thái Bình Dương trong H1 2024 và năm 2024F

Giá thuê hạng A được thể hiện là giá thuê tại các khu vực trung tâm và các vị trí đắc địa của mỗi thị trường đại diện

Tại Việt Nam, thị trường văn phòng cũng đang trải qua xu hướng tương tự, với sự tăng trưởng của văn phòng hạng A từ năm 2023 đến nay. Những tòa nhà cũ hoặc có tỷ lệ trống cao buộc phải đưa ra nhiều ưu đãi hấp dẫn hơn cho khách thuê như kéo dài thời gian miễn tiền thuê hoặc hỗ trợ chi phí thi công thiết kế.

Theo bà Ada Choi, Trưởng phòng Nghiên cứu Khách thuê & Trưởng phòng Trí tuệ và Quản lý Dữ liệu của CBRE, “Chi phí vẫn là yếu tố chính trong các quyết định gia hạn và di dời văn phòng. Nhiều doanh nghiệp đang xem xét việc di dời để tiết kiệm chi phí và cải thiện không gian làm việc cho nhân viên.”

Thị trường bán lẻ

Ngành hàng F&B và đồ dùng thể thao đang tích cực mở rộng, trong khi tỷ lệ trống tại các khu mua sắm ở khu vực trung tâm đã giảm trở lại mức trước đại dịch. Các trung tâm thương mại tại TP.HCM và Hà Nội ghi nhận mức tăng trưởng kỷ lục về doanh thu trong nửa đầu năm 2024 do thiếu mặt bằng chất lượng ở vị trí đắc địa.

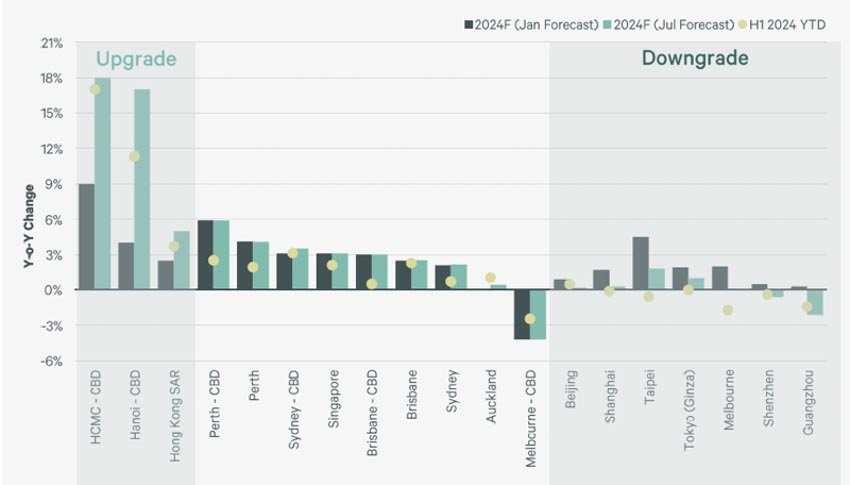

Dự báo giá thuê bán lẻ tại Châu Á Thái Bình Dương trong H1 2024 và năm 2024F

Logistics

Nhu cầu về hậu cần kho vận trong khu vực Châu Á Thái Bình Dương đã bình thường hóa nhanh hơn dự kiến trong nửa đầu năm 2024, với việc gia hạn hợp đồng thuê được ưa chuộng hơn là di dời do chi phí tăng cao. Tại Việt Nam, tỷ lệ lấp đầy trung bình của kho xây sẵn đã được cải thiện, nhưng mức tăng trưởng giá thuê vẫn ở mức khiêm tốn từ 2-3% mỗi năm.

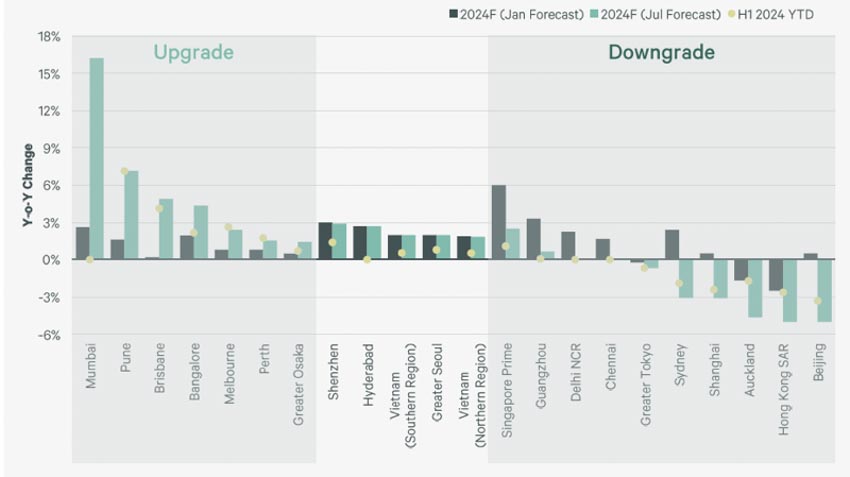

Dự báo giá thuê kho vận hậu cần khu vực Châu Á – Thái Bình Dương trong H1 2024 và năm 2024F

Khách sạn

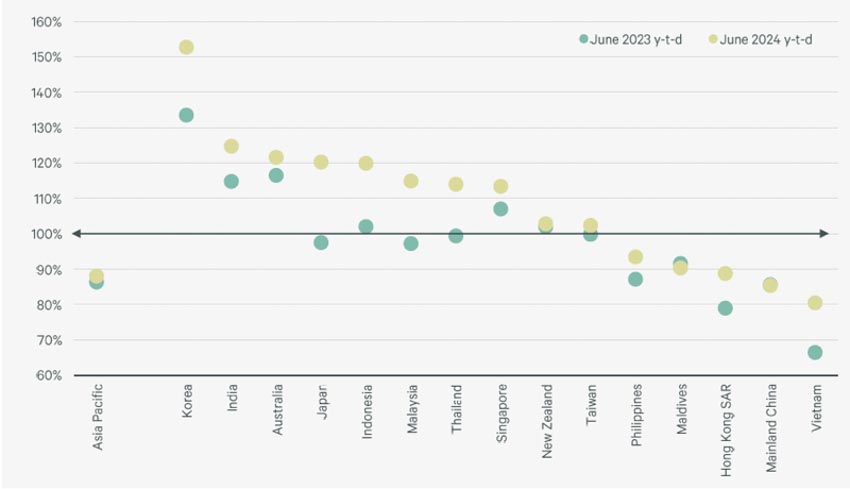

Ngoại trừ Maldives, các thị trường khách sạn trong khu vực đã chứng kiến sự tăng trưởng về chỉ số RevPar trong sáu tháng đầu năm. Tại Việt Nam, thị trường khách sạn tại Hà Nội và TP.HCM cũng ghi nhận sự cải thiện với doanh thu trên mỗi phòng tăng đáng kể so với cùng kỳ năm trước.

RevPAR – Châu Á Thái Bình Dương (% thay đổi so với 6 tháng năm 2019)